泸州银行拟核销11.74亿不良资产,增提3.81亿减值准备,客户集中度成隐忧

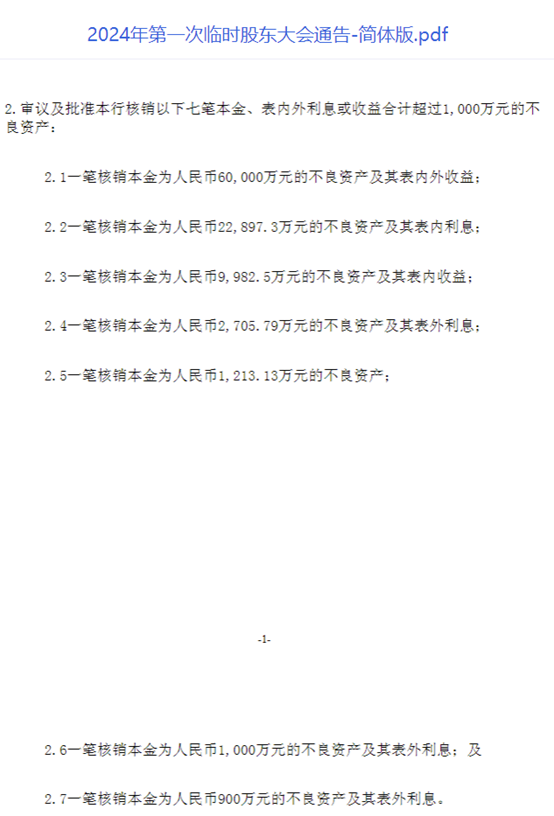

近日,泸州银行发布2024年第一次临时股东大会公告,其中一项重要议题是审议并批准核销七笔不良资产。据悉,这七笔不良资产的核销总额高达11.74亿元,其中,涉及核销本金9.87亿元,表内利息和收益1.43亿元,表外利息和收益0.44亿元。

公告揭晓:不良资产核销11.74亿,另增3.81亿减值准备

此次泸州银行拟核销的七笔不良资产中,规模最大的一笔核销本金高达6亿元。其次是一笔核销本金为2.29亿元的不良资产。另外还包括一笔核销本金近1亿元的不良资产,以及四笔核销本金在1000万元到3000万元之间的不良资产。

具体来看,这七笔资产的核销金额分别为7.12亿元、2.73亿元、1.19亿元、3477万元、1213万元、1139万元和1094万元,均超过了泸州银行董事会1000万元的处置授权额度,因此需要提交股东大会审议批准。

这些拟核销的不良资产大多形成于2015年至2022年间。据泸州银行介绍,这些资产原本以抵押、质押、保证及融资主体信用等方式作担保,后来由于融资人或保证人未履行还款义务而形成不良资产。其中还包括一笔形成于上世纪90年代末的历史遗留问题资产,该笔资产经融资人重组后仍有部分未能清偿,这笔资产已于2015年3月前已划归不良资产。

据泸州银行表示,本次审议核销不良资产旨在有效盘活存量不良信贷资产,释放一定信贷规模,投放更优质资产、创造更多收益,并避免不良资产淤积、不良率抬升,影响银行声誉和经营稳定,确保稳定发展。同时,该行还强调,上述核销金额中的利息、收益计算截止到2024年7月31日。实际核销金额将以临时股东大会审议通过之日的金额为准。

公告显示,此前,该行已对这七笔不良资产分别计提了5.39亿元、1.14亿元、1057万元、1733万元、1213万元、524万元和707万元的减值准备。此外,针对这七笔不良资产时,还需要进一步分别计提减值准备1.41亿元、1.15亿元、1.09亿元、973万元、0万元、476万元和193万元。

这意味着泸州银行将在已计提减值准备金7.05亿元的基础上,再增提约3.81亿元的减值准备,以覆盖此次核销可能带来的损失。

前十大客户贷款占比近70%,不良贷款率上升。

泸州银行,位于四川省泸州市。是西部地区地级市中首家上市银行,成立于1997年,2018年12月,在香港联交所主板上市。2019年6月,由泸州市商业银行正式更名为泸州银行。前十大内资股东中泸州市国资委和财政局间接或直接持股合计为 38.57%。

2024年上半年,泸州银行营业收入26.38亿元。同比上升15.86%,实现净利润人民币8.08亿元。同比上升19.71%,显示出强劲的发展势头。然而,在这份光鲜的成绩单背后,也存在一些值得关注的问题。

截至2024年6月末,泸州银行资产总额达1651.62亿元,较年初增长4.77%。其中,客户贷款总额为1998.15亿元。从贷款投向来看,该行贷款主要集中在租赁和商务服务业、建筑业、房地产业以及批发和零售业,占比分别为31.48%、26.76%、8.50%和8.35%,合计占比高达75.09%,较上年末的74.01%进一步上升。

从贷款担保方式来看,泸州银行保证类和信用类贷款占比较高。截至2024年6月30日,保证类和信用类贷款占比分别为50.05%和31.84%,相比2023年末的50.89%和28.82%,信用类贷款占比上升明显。此外,该行大额贷款占比仍然较高。报告期末,前十大单一贷款余额合计104.61亿元,占该行资本净额的69.99%,占贷款总额的10.48%。其中,最大单一借款人贷款余额为13亿元,占资本净额的8.70%。

《商业银行大额风险暴露管理办法》明确规定了银行对非同业单一客户的贷款限额,即贷款余额不得超过其资本净额的10%,同时,对这类客户的风险暴露上限被设定为一级资本净额的15%。

业界普遍认为,对贷款集中度进行监管的主要目的是为了避免因对单一客户过度授信而引发的风险,并预防分支机构因集中度过高而可能面临的系统性风险。从资产质量上看,报告期末,该行的不良贷款总额为13.84亿元,较2023年末增加1.39亿元;不良贷款率为1.39%,较上年末上升0.04个百分点。从五级分类来看,次级类贷款占比较上年末上升0.22个百分点至0.59%,可疑类贷款占比下降0.18个百分点至0.28%,损失类贷款占比维持在0.52%。

从行业分布来看,泸州银行公司类不良贷款主要集中在房地产业、租赁和商务服务业以及建筑业,占公司类不良贷款总额的92.11%。其中,房地产贷款情况值得关注。截至2024年6月末,房地产贷款金额为84.86亿元,占贷款总额的8.5%,虽然较上年末的9.14%有所下降。但房地产不良贷款金额较年初增长1.6亿元,达到5.69亿元,不良贷款率也从年初的4.84%上升至6.71%。

作为不良贷款率的安全垫,泸州银行的拨备覆盖率从年初的372.42%,降至372.07%,降幅0.35个百分点。这一指标的下降虽然不大,但也反映出该行在资产质量管理方面面临一定压力。

值得注意的是,泸州银行在前述公告中明确,已对涉及部分不良资产的相关责任人进行了严厉的责任追究,而对于其他不良资产,则计划在完成清收处置后,根据损失程度及本行内部管理制度,对相应责任人进行问责。该行董事长游江自2014年12月起便担任此职务,其任期涵盖了本次提及的六笔不良资产形成之前,至今游江已任职接近十年。根据年报披露,游江在2023年的薪酬达到178.1万元,相较于上一年度增长了29.7万元。此外,他还兼任该行发展战略委员会、提名及薪酬委员会以及风险管理委员会的重要成员。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47