新韭菜,太疯狂

01

我有个朋友,观望了几年,最近终于准备上车买房。

结果突然A股烈火烹油一样涨起来了,但由于要买房,他观望了整整一周。

国庆期间,他看好的楼盘居然一平涨了几百块,成了压垮他的最后一根稻草。

于是他决定把首付拿出来投到大A,搏一搏,单车变摩托。

结果,显而易见。

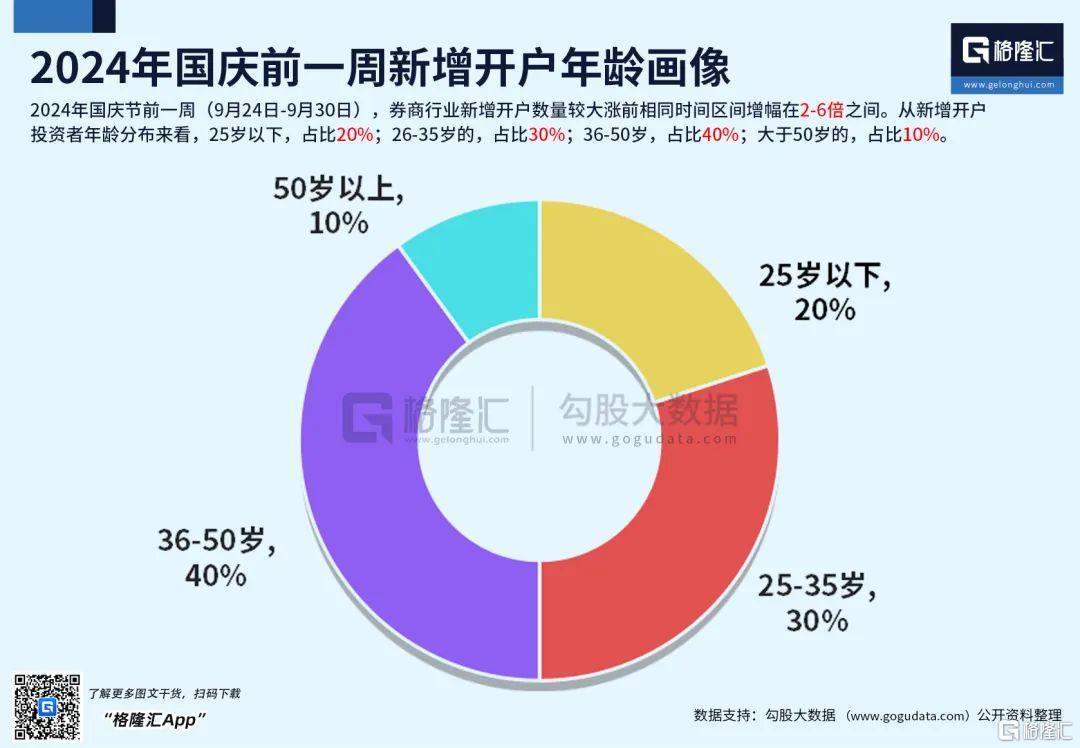

国庆前,90后、00后以为属于自己的第一次时代红利到来了,纷纷跑步入场。

新开户的投资者里,80后90后还是主力,但是00后开户数量显著提升。

当不少连开户都不知道怎么操作的老年人和年轻人纷纷涌入,炒股的风,终于还是吹到了新的韭菜身上。

谁能想到,就在4个月以前,市场上还流传着40岁以上股民占了总投资者的80%,老韭菜们担心年轻人不想炒股,大A没有新韭菜呢?

一时间,4天人均赚4.7万,00后3天赚3万,整个热搜充满了快活的气息。

但想不到的是,新入场的年轻股民比老股民更疯狂。

甚至还有新股民教育老股民,都是因为老股民太保守,所以才赚不到钱。

结果呢?

在这一波行情中,借钱的,贷款的,数不胜数。

之前一单难求的大额存单被投资者纷纷抛弃,甚至不惜损失利息收益,一些大额存单转让价格折算下来年化利率超过6%。

理财产品也遭到巨量赎回,甚至有银行因为申请赎回的金额超过限额暂停了快赎功能。9月29日至10月6日,理财规模减少了677亿元。

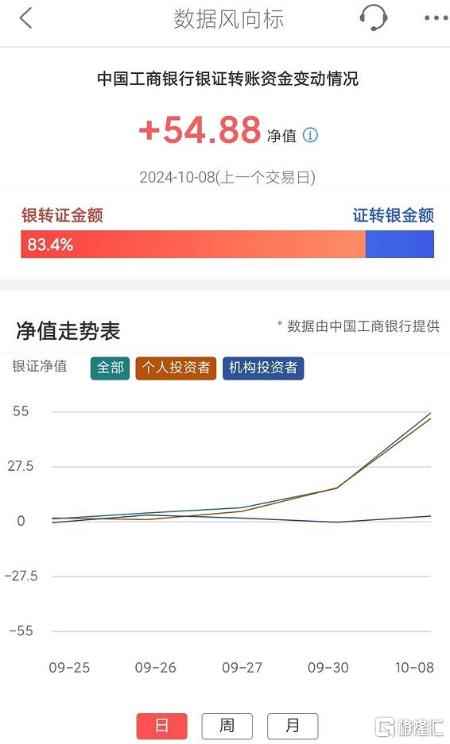

这些从存款、大额存单以及理财产品中流出来的钱都去了哪儿呢?当然是股市。

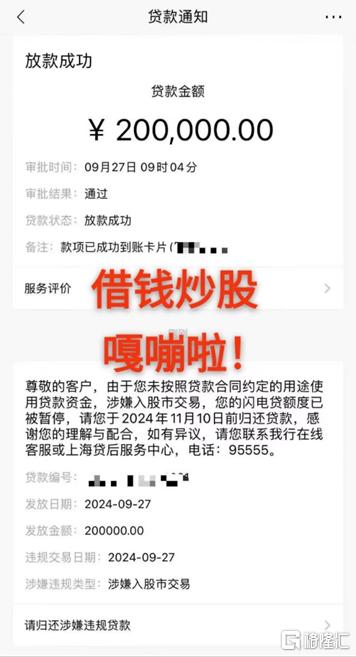

当然,自己的钱,想怎么花怎么花,没人能管得着,但更疯狂的是,不少人借贷入市。

尽管银行信贷资金严禁流入股市,但在行情启动后,不少银行申请贷款的客户明显增多,甚至有大行的个人借款渠道太过繁忙导致系统大量延迟。

为什么现在的年轻人更加疯狂?

尽管由于对信贷资金的监管,导致现在的投资者难以像2015年一样以动辄八倍甚至十倍的杠杆入市炒股,但现在的年轻人比之前更加容易借到钱,对于网贷的警惕也更低。

相比传统的银行借贷,五花八门的网贷平台门槛更低、放款速度更快,甚至贷款额度也更高。

对于习惯了负债生活的年轻人来说,借贷入市的风险,只会更大。

股市有风险,入市需谨慎。

把贷款变成杠杆两个字,让人感觉真的能以小博大,用低廉的成本撬动更大的资金。

但问题是,万一杠杆塌了呢?

在物理学里,杠杆用一个支点,就能撬动整个地球。

金融杠杆,就是用极少的本金,带动大量资金。

然而,只要是所谓杠杆,就需要有一个支点。

不少人以为,自己的本金是这个支点,用来撬动这些资金的,是自己的能力。

殊不知,本金只不过是杠杆一端较小的力,真正支撑起这个杠杆的支点,是烈火烹油般蒸蒸日上的市场环境。

02

众所周知,运用金融杠杆最多的,往往不是个人,而是企业。

不少企业的发家和破落,也都是源于杠杆,正如此前的房地产企业。

十多年以前,王健林定下一个亿的小目标,花35亿收购美国传奇影业,在全球到处买买买。

然而,高额的负债也从这时开始。

2017年,王健林和万达的负债率累计已经达到了70%,向银行贷款了4000多亿。

尽管后来通过疯狂甩卖资产渡过难关,但现在的万达,早已不是之前的万达。

步万达后尘,恒大也走着同样的道路。

房地产之外,从足球到畜牧养殖业,恒大无一不沾。

2019 年,恒大的资产负债率达到了77.9%,净负债率为 159.3%。

随后,监管设下“三条红线”,剔除收款后的资产负债率大于 70%、净负债率大于 100%、现金短债比小于 1.0 倍,恒大全都踩中,借壳上市的计划落空。

一代“帝国”从此倒塌,恒大也被钉在了耻辱柱上。

就连这些叱咤风云的商界大佬们,都难以保证自己能够完全操纵金融杠杆的游戏,更匡论普通人呢?

正如为什么这两年来中产消费降级的话题如此火热,三四线城市的消费反而崛起?

今年上半年,四大一线城市的消费增速明显低于全国水平,社零增速全部转负,北京社零增速-9.4%,上海-6.3%,广州-9.3%,深圳表现最好,但也同比降低2.2%。

相比之下,三四线城市却支撑起了整体的增长,社零增速达到了4.76%。

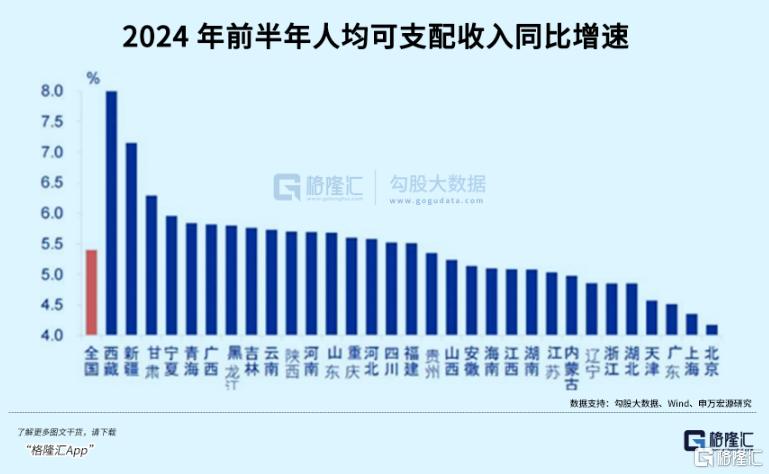

不仅如此,2024上半年,北京、上海、广东的人均可支配收入同比增速位列倒数前三名,西藏、新疆、甘肃等地的人均可支配收入涨幅却名列前茅,远高全国平均水平。

为何?

一二线的中产们,普遍给自己的生活上了太高的杠杆。

2022年,一线、二线城市居民杠杆率分别达到72.4%、74.4%,合计达到73.7%,三四线城市居民杠杆率则为55.4%,相差接近20个点。

这也是为什么,不少人觉得县城反而是真豪门。

在一线的小年轻掏空六个口袋才能买一套三环外的小房间的时候,县城人的房产拥有率达到了70%,这其中将近6成的人没有房贷。六成有车的县城人中,只有15%的人有车贷。

刨除高昂的房贷车贷,一线城市不少人或许过得比县城还要拮据。

2023年的数据显示,一线城市可支配收入占比为12.1%,二线城市占比为24.7%,三四线城市占比达到了63.3%。

这些县城“豪门”,往往不会想着给资产加上杠杆以期资产增值,但同样,他们也远离了此后大幅的资产贬值。

就连最普通的买房买车都会如此,更何况是瞬息万变的投资市场呢?

始于杠杆的游戏,最终,大多数也将死于杠杆。

这其中固然有人能见好就收全身而退,但问题是,人性本就贪婪。

巴菲特的老师格雷厄姆曾经说,牛市是普通投资者亏损的主要原因。

为什么?

就像在斗地主的时候,最容易输的不是拿了一手烂牌的时候,反而是拿到了一手好牌的时候。

正因为拿到了一手自以为好的牌,所以在出牌的时候反而随心所欲,不会仔细分析形势和对手。

拿到了一手烂牌,反而会从一开始就认真思考出牌顺序和组合。

正所谓,别人贪婪时恐惧。

贪婪往往导致冲动决策,当整个市场群情激昂之时,大多数人反而会失去理智,带来难以估计的风险。

当然,如果有了这么多前车之鉴依然要贷款炒股,那么最后提醒,记得留好3000块钱买电动车。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47