东海证券:给予长安汽车买入评级

东海证券股份有限公司黄涵虚近期对长安汽车进行研究并发布了研究报告《公司简评报告:9月销量环比回升,智能化新品密集上市》,本报告对长安汽车给出买入评级,当前股价为13.67元。

长安汽车(000625) 投资要点 事件: 长安汽车发布2024年9月产销快报。公司9月汽车批发销量为21.32万辆,同环比分别-9.98%/+13.93%, 2024年M1-9累计批发销量190.50万辆,累计同比+1.89%。其中,自主乘用车9月批发销量为12.93万辆,同环比分别-9.96%/+14.91%, 2024年M1-9累计批发销量为116.09万辆,同比-1.51%;长安福特9月批发销量为2.42万辆,同环比分别-5.76%/+22.27%, 2024年M1-9累计销量为17.24万辆,同比+3.38%;长安马自达9月批发销量为0.60辆,同环比分别-41.90/+38.77%。 9月批销环比提升,出口复苏态势延续。 1)整体情况:受益于置换补贴力度加码促进车市回暖,公司2024年9月单月总体批发销量、自主品牌销量及自主乘用车销量均环比持续向好,但考虑到成都车展大量新车推向市场,或冲淡了公司的销量节奏,预计十月销量弹性将进一步释放。 2)海外:公司2024年9月自主品牌海外销量为3.06万辆,同环比分别+58.18%/+6.95%,海运运力恢复带动单月出海销量同环比持续提升, 2024年M1-9累计销量为28.77万辆,同比+65.51%,自主品牌海外销量占自主总销量的18.16%。 深蓝、阿维塔销量同环比齐升, 9月新品智能化领航。 公司2024年9月自主品牌新能源销量达5.44万辆,同环比分别+6.65%/+11.55%,自主品牌新能源渗透率为31.50%, 2024年M1-9累计销量为44.76万辆,同比+45.96%。分品牌来看, 1)启源: 2024年9月单月交付量为1.16万辆,环比-9.42%,基于SDA架构打造的首款“数智新汽车”长安启源E07于2024年9月22日开启预售,预计于10月开启批量生产,并于2024年年内上市; 2)深蓝: 2024年9月单月交付2.27万辆,同环比分别+30.74%/+12.81%, 2024年M1-9累计交付14.34万辆,20万内首搭华为乾崑智驾ADSSE的深蓝L07以及更具性价比的2025款深蓝SL03于9月陆续上市, 30万内首发搭载华为百万像素光影大灯深蓝S05也已开启预订,走量新品密集上市,有望支撑深蓝品牌达成全年销量目标,迎来盈利拐点; 3)阿维塔: 2024年9月单月交付4537辆,同环比分别+47.31%/+22.23%,搭载华为乾崑智驾ADS3.0的阿维塔07于2024年9月26日正式上市,售价21.99-28.99万元,上市20小时大定定单达11,673台,需求强劲。 投资建议: 考虑到公司“新能源新品周期将开启+海外产能建设稳步推进+阿维塔率先入股引望,公司智能化转型和品牌向上有望受益”等因素,我们认为公司中长期向上逻辑清晰,预 计 2024-2026 年 归 母 净 利 润 分 别 为 87.40/108.96/135.13 亿 元 , 对 应 EPS 为0.88/1.10/1.36元,对应PE为16/12/10倍,维持“买入”评级。 风险提示: 全球地缘政治风险、行业竞争加剧、新车型推出和交付速度不及预期等风险

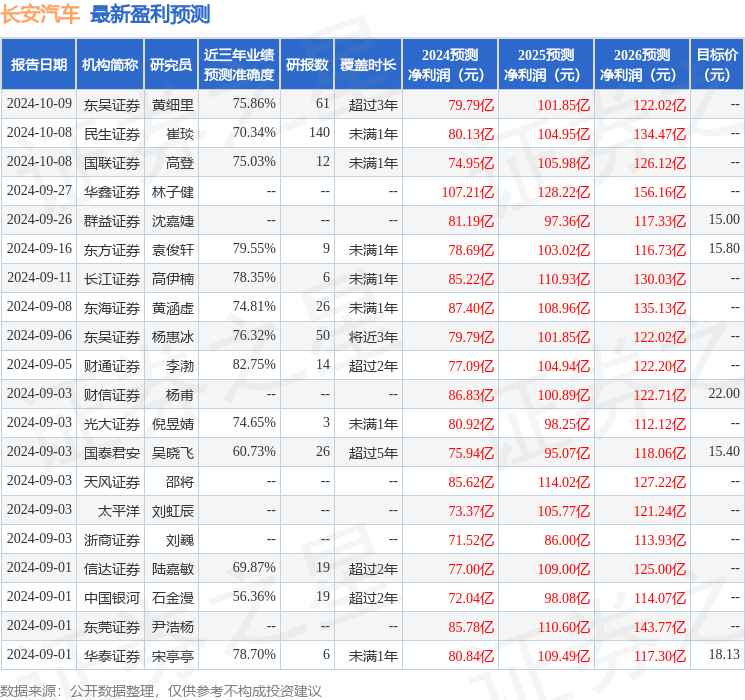

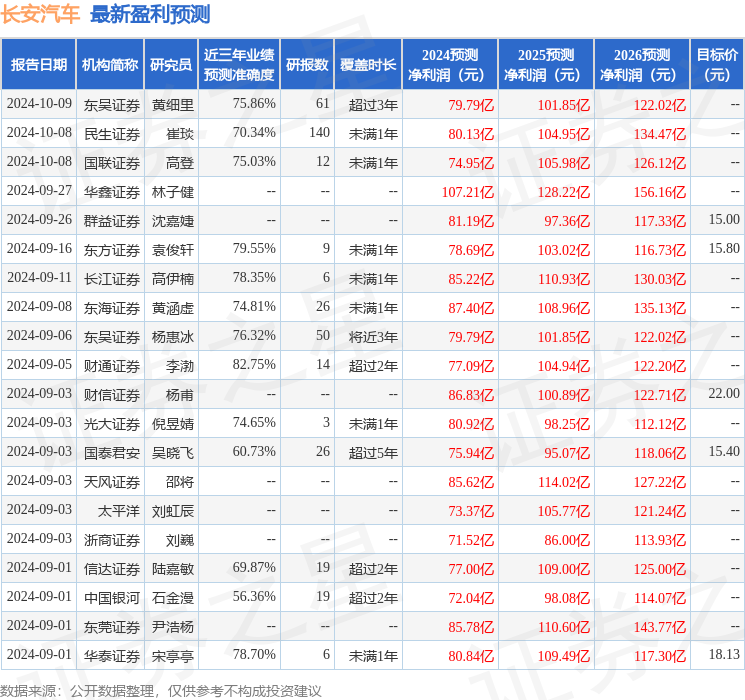

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利77.09亿,根据现价换算的预测PE为17.53。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级21家,增持评级8家;过去90天内机构目标均价为17.55。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47