牛,还能抬头吗?

A股这一天天够刺激的,昨天6个点深度回调,今天大盘两起两落,三大指数最终还是缩量分化。

沪指涨1.32%报3301点,深成指跌0.82%,创业板指跌2.95%。全天成交2.14万亿元,较前一交易日缩量7968亿元,成交额连续两日缩量了。

板块表现来看,除了券商“航母”复牌补涨,“牛市旗手”证券板块连续第二天歇火了。。。

昨日成交额高达900亿的东方财富,今日差点“20CM”跌停;天风证券盘中上演“天地板”,随后跌停板被打开,一度翻红,尾盘再度跌停;中信证券跌超8%…

当盲选一个代码都能涨的阶段过去,“牛市旗手”熄火,A股将何去何从?

01

高股息板块强势领涨

A股这轮突如其来的“疯牛”行情,反转速度历史罕见。

一周时间,沪指从最低点的2687点上涨至最高的3674点,累计涨幅超30%,短时间产生了大量获利盘、解套的套牢盘,获利了结的压力导致市场难以继续蒙眼狂奔。

全民期待的10月8日,A股以3.45万亿的天量成交额,冲高回落收场,券商、科创和创业板继续一马当先。

10月9日,A股缩量深度回调,上演牛市的第一次回调,证券板块内部巨震,东方财富成交额高达900亿元,打破尘封近17年个股单日成交记录(中国石油2007年11月5日创造的699.9亿元)。

今日A股缩量微涨,以中字头股票为首的高股息板块重新接棒,红利策略ETF直接霸屏涨幅榜,恒生红利ETF和港股央企红利ETF均涨超4%。

这会是A股震荡后的第一条主线吗?

其实9.24新闻发布会、9.26会议是一次完美的预期管理,市场看到了政策的巨大转向,在乐观的预期下,A股立马上演万物齐涨的盛况,尽管此时政策还没真正落地。

再从A股历次牛市表现来看,牛市是分阶段的,前期底部疯狂修复后,随后进入震荡回调阶段,蓄力后,市场会重新选择一条主线,再次开启主升浪行情,往往后一阶段的行情才是最大的收益方向。

牛市第一次回调后的A股,今日率先走出来的方向,居然是以中字头股票为首的高股息方向?这不是之前风险偏好低的资金才会去买的方向吗?市场走回老路了?

因为政策开始真正落地了。

今日盘前,央行公告,创设互换便利工具正式落地,首期操作规模5000亿元,视情可进一步扩大操作规模。即日起,接受符合条件的证券、基金、保险公司申报。

对机构而言,利用创设互换便利换取的资金,高股息股票是展开互换业务的首选标的,因为可以覆盖资金的成本,有一定的安全边界。

此外,高股息的部分股票中处于破净现状,有潜在的市值管理要求,后续股价也有上扬的动力。

所以,发现规律了吗?

02

谁会是真正主线?

本来这轮历史罕见反弹行情就是由政策推动的,意味着有政策支持的方向,后续有更大的想象空间。

从历史经验来看,成长股在历次牛市中期均强势跑赢市场,尤其是有产业趋势的方向。

类比2014-2015年,大金融搭台,激活市场做多热情,随后以创业板为首的小盘成长接力,成为市场超额收益最大的方向。

从政策角度来看,拥有战略高度的新质生产力仍在持续发力。

现在全球经济体都在猛抓新一轮科技革命,大干快上,唯恐落后他人一步。对我们而言,新质生产力有助于加快新旧动能转换。

从战略性新兴产业上市公司分布来看,无论是数量还是总市值层面,均集中在创业板与科创板中。如创业板指和科创100指数,均是含“新质生产力”浓度较高的代表指数。

从基本面的角度来看,尽管A股上市公司今年上半年总营收和总净利润增速均为负,但科创100指数和创业板指是少有的净利润同比增长率为正的宽基指数。

从盈利预期来看,科创100指数可谓是独领风骚。wind数据显示,截至10月9日,科创100指数的归母净利润同比增长322.63%,预期明年为80%,同样领先同类宽基。

当然,不管是人工智能、数字经济、量子计算还是新能源汽车,一切硬科技的基础都是芯片,因此作为国产替代方向的半导体,也是非常值得考虑方向。

目前半导体行业已经走出周期底部,自去年四季度以来,国内的晶圆厂稼动率触底反弹,环比持续改善,部分产品开始涨价。

SIA数据显示,今年8月全球半导体销售额达到531亿美元,同比增长20.6%。

今年,国内晶圆厂设备投资持续高增长,订单“爆单”驱动业绩高增长。昨晚,高端芯片龙头韦尔股份公告前三季度净利润同比预增515.35%-569.64%;芯片代工制造龙头晶合集成预计前三季度净利润同比增长744.01%-837.79%。

作为嗅觉最灵敏的资金早就嗅到了半导体商业进入顺周期,今年资金持续流入芯片ETF(159995),直接将该产品买成全市场规模最大的半导体主题ETF,最新规模超300亿元。

另外,半导体行业复苏其实最先受益的是行业上游,这点从最新三季报业绩已经可以验证了。

今日,鼎龙股份公告,预计归属于上市公司股东的净利润同比增长108%至115%。

半导体材料ETF跟踪的“半导体材料设备指数”就包含鼎龙股份,该指数的40只成分股超过一半是半导体设备(53.1%)、半导体材料的占比是22.6%。

03

值得关注的方向

除了宏观经济的大方向,成长板块还有一个非常值得研究的主线——“硬科技+并购重组”。

9月24日新闻发布后,事关并购重组的文件当天晚上就发布了:《关于深化上市公司并购重组市场改革的意见》,鼓励上市公司以并购重组为抓手,向“新质生产力”转型。

历史上,并购重组是公司增加业绩,实现快速增长的有效手段,后续并购潮如果到来,“科特估”将是中长期非常具有弹性的方向。

但正所谓投资好公司也要有好价格。

近期双创板块狂掀涨停潮,相关指数9月24日以来的涨幅甚至高达50%,如今大盘涨势暂时熄火,叠加产业也没出现新催化剂,前期涨幅高的板块面临较大的获利盘压力,目前要谨慎追高,谨防接飞刀。

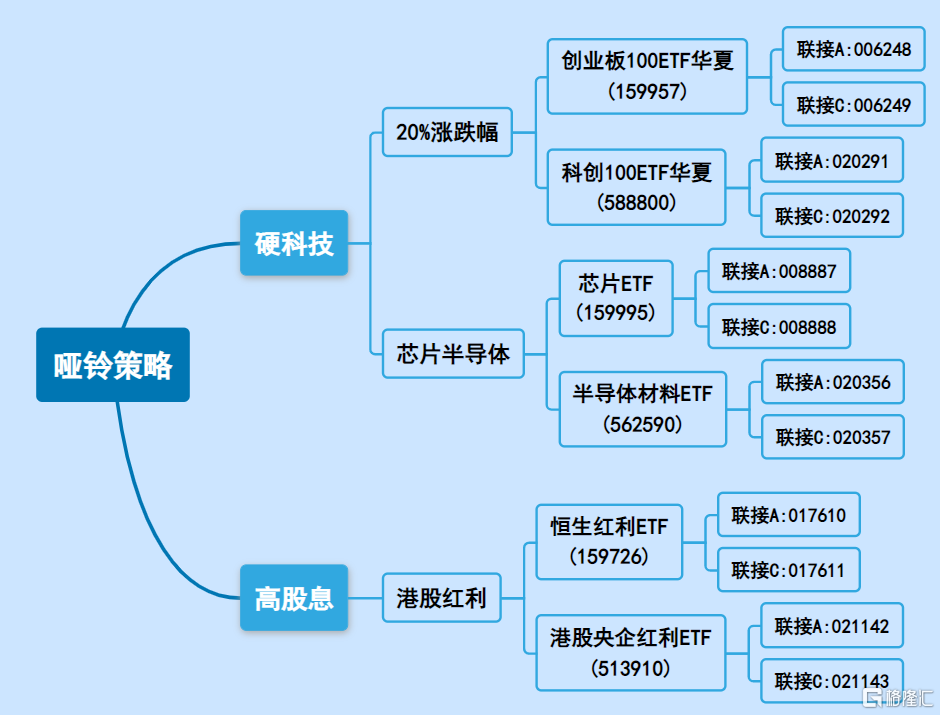

如今A股主线不明确的情况下,A股先前火爆的“哑铃策略——红利+硬科技,依旧有配置的价值。

一方面是,政策持续推进市值管理,协同“减持限制、鼓励分红、回购股票”。

央行率先落地的“5000亿互换便利工具”,金融机构从央行借券后,“券券互换”后,成本包含支付央行的费率及质押成本,机构会更偏向有买入高股息股票,后续或利好有稳定收益的高股息权益资产。

另一方面,别忘了,央行还有另外一项3000亿的新工具“创设股票回购、增持专项再贷款”的政策还没落地。

据悉,该回购增持专项贷款的成本约为2.5%,理论上,公司股息率只要超过2.25%,大股东就有动力持续回购股票,从而支撑股价。这同样利好红利风格。

假以时日,美股长牛基石之一“巨额回购”的情况,或在A股出现。

04

结语

对于A股这两日的回调,首先明确一点,这是健康的回调,是对前期过快上涨的一种修正。

目前政策底已经显现,9.24“一行一局一会”、9.26政治局会议、9.29核心城市松地产,均指向政策的底层逻辑已大转变,但经济底等待验证。

从历史经验看,政策底领先市场底,市场底领先盈利底。

这种情况下,第一阶段政策预期带来的估值修复和普涨行情已逐渐接近尾声,预计接下来进入分化阶段,指数行情将会放缓、市场波动可能加大,后续寻找新的主线是重中之重。

笔者知道现在全市场都在期待周六的国新办新闻发布会,但希望大家还是要冷静一点,一般重磅的财政政策都需要先经过人大会议审议(一般10月中下旬召开),现在可能还得再耐心等待。

鉴于,政策端已经明确转向,经济改善仍需时日。同时全球主要央行步入货币宽松周期,国内四季度也存在降准降息的概率。

这些利好的叠加,随着时间拉长,都会体现在上市公司的估值和盈利水平上,是中国资产走向长牛的基础。

对于普通投资者而言,即便是迎来牛市,追高买入,同样会亏钱,如果能坚持定投指数,分散买入,是最简单也最有效的投资方式,时间不会辜负辛勤播种的人。

A股行情不明朗的情况下,采取“红利+硬科技”的哑铃配置方式较为稳妥,如盛行了三年的高股息方向,如恒生红利ETF(159726)和港股央企红利ETF(513910)。相比中证红利,港股红利板块相对更低估值,更高股息率亦是亮点。

在高股息安全垫的情况下,配置一些进攻性强,有弹性的品种,如创业板100ETF华夏(159957)、科创100ETF华夏(588800)、芯片ETF(159995)和半导体材料ETF(562590),都是可以关注的投资品种。

没有股票账户的场外投资者,也可以考虑上述ETF的联接基金,如行业最低费率的创业板100ETF华夏(159957),其联接基金(A类:006248,C类:006249)。

做好资金规划,用闲钱投资,不要孤注一掷,不要让投资反噬生活。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47