Energy Transfer的股息游戏

7月份以来,Energy Transfer虽然表现落后于标普500指数,但是有外国分析师认为,Energy Transfer的基本面一直在稳步改善。

作者:KM Capital

引言

7月份以来,Energy Transfer的表现落后于标普500指数,并且给投资者带来了大约1%的回报。

然而,这是唯一令人失望的原因,因为Energy Transfer的基本面一直在稳步改善。即使收入仍然低于2022年的峰值,该公司也展示了坚实的运营杠杆。此外,还有几个强大的长期趋势,很可能在未来几年内支持中游行业。由于Energy Transfer是一家具有巨大影响力和足迹的中游公司,其前景依然值得坚定的看涨态度。

基本面分析

Energy Transfer是最佳股息选择之一,因为该股票提供了引人注目的7.9%的预期分配收益率。因此,基本分析将主要集中在有助于评估股息支付给股权投资者可持续性和安全性的趋势上。

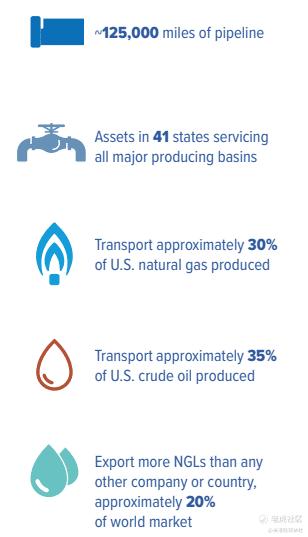

Energy Transfer是美国最大的能源中游公司之一,拥有世界上最大经济体的重要基础设施。根据投资者说明书,Energy Transfer运输了该国生产的大约三分之一的天然气和石油。话虽如此,可以肯定的是,通常是最大的参与者受到行业趋势的影响最大。

一家大型中游公司的财务表现和稳定性在很大程度上取决于运输、出口和加工的碳氢化合物量。因此,要了解Energy Transfer的前景,看看与整个美国能源行业相关的更广泛情况将是有用的。从这个角度来看,对于像Energy Transfer这样的中游巨头来说,有几个强劲的顺风。

美国经济传统上严重依赖石油进口,但过去十年中在石油生产(页岩油、水力压裂)方面的关键技术进步,帮助美国成为无可争议的全球石油和天然气生产领导者。据高盛预测,美国至少在2026年之前仍将保持石油和天然气强国的地位。这是一个强有力的迹象,表明中游公司的量至少在未来18个月内也将保持强劲。

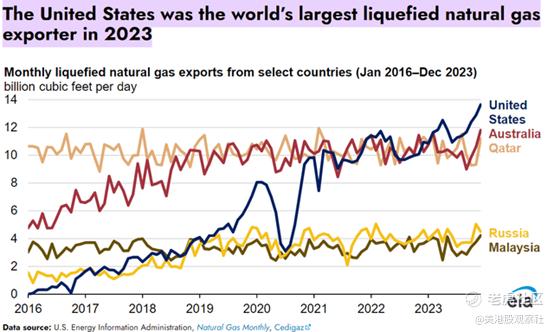

除了成为世界上最大的天然气生产国之外,对俄罗斯天然气的制裁也为美国打开了欧洲市场。几个亚洲国家也是美国液化天然气(LNG)的大进口国。因此,到2023年,美国成为无可争议的最大的LNG出口国。增加的出口潜力也有利于像Energy Transfer这样的大型中游参与者。此外,该公司对LNG有坚实的直接敞口,因为它在美国范围内拥有并运营着几个大型码头。考虑到到2040年亚洲LNG需求预计的5.1%的复合年增长率,这是一个强劲的长期趋势。

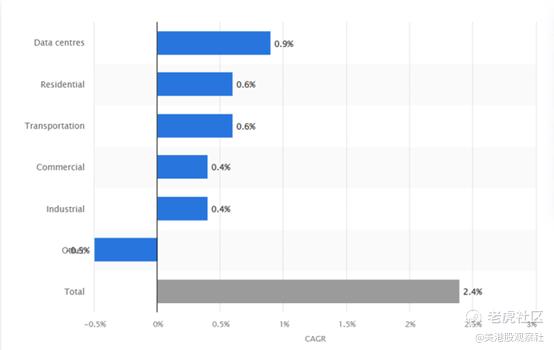

最后,预计美国的总体能源需求也将保持强劲。根据Statista的数据,到2030年,美国的能源需求将实现2.4%的复合年增长率。数据中心预计将是主要的贡献者,考虑到企业和个人采用AI能力的速度,这看起来是合理的。

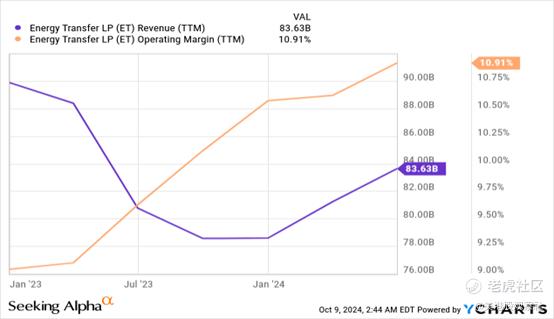

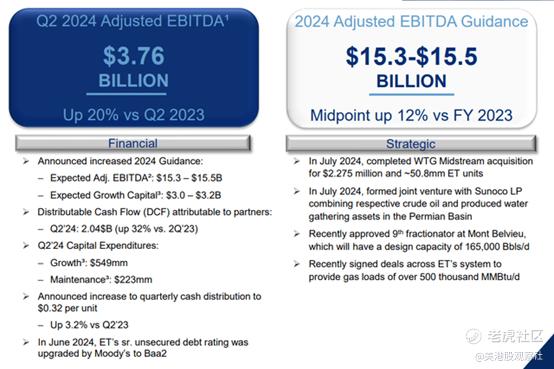

这三个原因都非常有力,对美国中游行业来说是一个看涨的信号。作为该行业最大的参与者之一,拥有多样化的资产组合,Energy Transfer肯定已经准备好吸收这些积极趋势,为股东创造价值。该公司最近的财务表现是一个好的迹象,表明管理层致力于为投资者最大化价值。正如下图看到的,即使在2022年大幅飙升后的2023-2024年收入下降,运营利润率也显著提高。

管理层预计,与2023财年相比,2024财年调整后的EBITDA增长强劲,这也增加了对7.9%分配收益率可持续性的乐观情绪。2024年6月穆迪将Energy Transfer的优先无担保债务评级上调至Baa2,这是另一个积极的发展,突显了该公司财务状况的实力。

估值分析

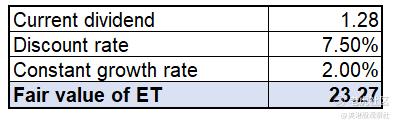

对于像Energy Transfer这样的股息股票来说,最合适的是股息折现模型(“DDM”)。预期的年度派息为1.28美元。股本成本是DDM方法的折现率,对Energy Transfer来说是7.5%。使用相同的2%的恒定增长率,因为它与美国的长期通胀基准一致。

该股票的公允价值为23.30美元,表明从当前水平有44%的大幅上涨潜力。话虽如此,考虑到Energy Transfer的强劲基本面,上涨潜力非常有吸引力。

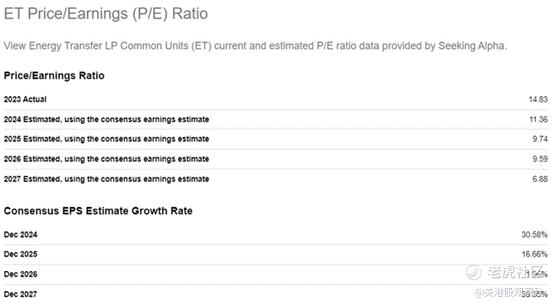

Energy Transfer的低估也可以通过预期市盈率(P/E)比率轨迹看出。正如下图看到的,2027财年的预期市盈率预计将降至6.9。

华尔街分析师预计,未来四个财政年度每股收益将稳步增长,这将导致每股收益大幅收缩。考虑到在基本面分析中提到的三个强劲的长期趋势,以及Energy Transfer强大的运营杠杆,它很有希望能够在未来几年展示强劲的每股收益增长。

风险

作为一家运营着大量碳氢化合物基础设施的公司,Energy Transfer面临着巨大的环境风险和利益相关者的审查。例如,围绕Energy Transfer最大资产之一达科他输油管道(DAPL)的环境争议在2016年首次获得施工许可时开始升级。环境利益相关者希望关闭这条管道,为此Energy Transfer承受着巨大的压力。很难量化DAPL可能停止的财务影响;然而,这肯定会扰乱Energy Transfer的运营,并对利润产生不利影响。DAPL环境审查被推迟到2025年。

作为一家中游公司,也意味着公司的资产面临着物理安全的实质性风险。例如,在9月份,公司的一条管道爆炸并起火。在这些情况下,不仅由于受损的管道而扰乱了公司的运营,而且还对员工的健康和生命构成了重大风险。除了员工在值班时受到伤害的明显道德问题外,这些情况还可能导致大量的赔偿要求、诉讼和声誉损害。

总结

有几个强有力的迹象表明,Energy Transfer的7.9%预期分配收益率是安全的。作为美国最大的中游公司之一,Energy Transfer已经准备好吸收各种积极的长期趋势。

$Energy Transfer LP(ET)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56