龙头Q3业绩爆表!猪肉股集体狂欢,机构:Q4猪价依然坚挺

市场进入三季报预告窗口期,今日,猪肉股大涨。

截至发稿,神农集团、湘佳股份、新五丰涨停,ST天邦4天2板,立华股份涨超7%,牧原股份涨超6%,温氏股份、巨星农牧、唐人神涨超5%,正虹科技、新希望、正邦科技涨超4%。

猪企大幅扭亏为盈

三季报预告陆续出炉,目前已有两家猪企业绩预告净利润大幅扭亏为盈。

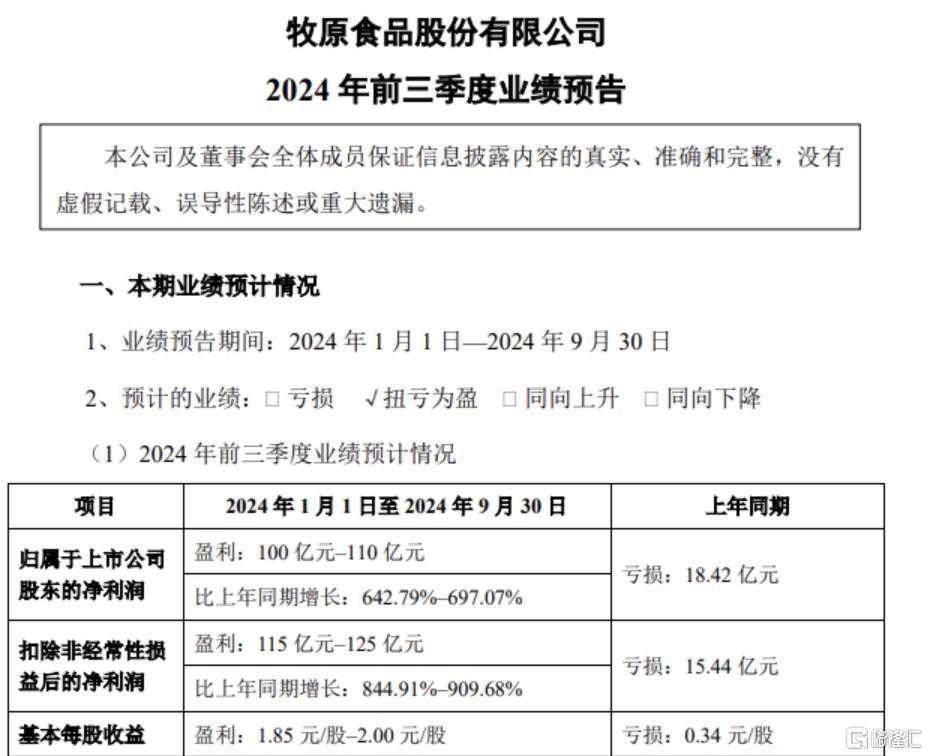

昨晚,猪肉股龙头牧原股份发布三季度业绩预告,盈利爆表。

牧原股份预计,今年前三季度,归母净利润为盈利100亿元-110亿元,同比增长642.79%–697.07%,且同比扭亏为盈,去年同期为亏损18.42亿元。

第三季度,预计归母净利润90亿元-100亿元,同比增长860.63%-967.36%;扣非净利润105亿元-115亿元,同比增长738.75-818.63%;基本每股受益1.75元/股-1.85元/股。

牧原股份表示,业绩变动主要原因为报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

同日,主营生猪养殖的ST天邦公告,前三季度预盈13.01亿元-13.51亿元,同比大幅扭亏为盈,去年同期亏损15.66亿元;扣非净利润预计为1.19-1.69亿元,与去年同期亏损16.82亿元相比大幅扭亏为盈。

ST天邦第三季度预盈4.6亿元-5.1亿元,去年同期亏损3.1亿元。

景气度回升+低估值

目前来看,猪肉行业产能低位持续时间长,补栏积极性偏弱,猪价有望继续保持坚挺。

同时,企业的盈利能力正在逐步改善,且行业估值并不高。

展望未来,天风证券预计,四季度供应压力或持续低位&需求呈季节性增长,猪价景气周期有望拉长。

中邮证券指出,上市公司三季报值得期待,且四季度猪价依然坚挺。经过前期调整,板块估值低位、配置价值凸显。

华创证券分析,前期猪肉板块下跌的三大利空已逐步缓释:

1)期现空头情绪或接近尾声:近期生猪现货、期货价格连续调整,超出市场预期,主要因市场传言集团企业出栏增长较快,引发对节后及11月猪价的担忧,但目前已处于空头情绪尾声,现货与期货的下跌空间已不大,对股票的情绪影响有望阶段性缓解;

2)产能增加担忧趋缓:母、仔猪价格持续下跌,仔猪表现尤为明显,涌益7kg仔猪均价最近一周跌幅92元,已降至成本线附近,养母猪外售仔猪进入无利可图区间,这将进一步确立8月份开始的能繁下滑趋势,且当前补母猪将在明年7月之后出栏,对应期货合约价格在15.5元/kg左右,也仅是略微盈利的水平,因此Q4母猪产能或不再增加甚至略有去化,行业将进入一个新的平衡态;

3)筹码拥挤度担忧放松:前期利空引发的卖盘已相对接近尾声,市场回暖之时,板块股价也将有所表现,且目前优质公司估值较低,而生猪养殖是一个优质龙头企业能够达到20%ROE的生意,因此不需要过分悲观,往后看,明年市场或将恢复对成本优势企业能够赚取超额利润的信心,优质企业的估值有望回升。

华创证券认为,对猪肉板块的投资应从“周期思维”向“优质优价”转化。短期市场悲观情绪已经得到较为充分的释放,当前板块估值仍然处于历史底部区域,而后续业绩大概率将迎来逐季度改善甚至不排除超预期的可能,建议逢低布局。

1)从长期成本最优、高质量发展的维度考虑,重点关注牧原股份、温氏股份;

2)从成本改善明显、资金储备充足的角度,部分企业的扩张可能会踏对这轮周期的节奏,重点关注神农集团、巨星农牧、华统股份、东瑞股份、新五丰、新希望、唐人神、天康生物等。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56