不要指望Serve Robotics提供额外的收益

Serve Robotics是最近非常热门的话题之一。该公司拥有非常科幻的资本故事。但有外国分析师认为,科幻距离现实的差距有点大,至少现在还很遥远。

作者:Daniel Jones

10月7日对于Serve Robotics的股东来说是一个非常振奋的一天。尽管主要市场指数大幅下跌,但其股价却大幅上涨。这似乎是对该公司又签订了一项新合作的持续反弹反应。尽管这对公司的投资者来说是个好消息,但公司近期的前景并不令人那么乐观。

当时,股价在新闻传出英伟达拥有该公司一部分股份后,股价飙升了187.1%。然而,这一切都不过是虚张声势。从派对结束之后,即使在10月7日的这波上涨之后,股价也下跌了8.3%。这比同期标普500指数上涨的3.1%还要糟糕。

尽管公司将继续增长,并且最终会做得相当好,但它所走的路径不会为投资者带来最大的回报。管理层已经在相当程度上稀释了股东权益。鉴于公司最近提供的现金流数据,很可能在某个时候会有进一步的稀释。由于这些因素,现在入局还为时过早。

情况仍然具有挑战性

公司最近的进展是在10月1日,管理层宣布他们与Wing Aviation达成了一项协议,Wing Aviation将使用Serve Robotics的送货机器人将餐厅路边的货物运送到附近的Wing无人机AutoLoader。从那时起,由Wing Aviation控制的空中无人机将把相关的食物运送给最远6英里外的客户。这是无人机的一个有趣的应用,两家公司以独特的方式合作。根据有关此事的新闻稿,这将扩大餐厅和人行道送货机器人的送货区域。与此同时,它将使商家能够在不对其设施进行重大更改的情况下进一步商业化他们的资产。在这些技术全面推出后,餐厅的送货将能够在30分钟或更短的时间内在城市内的任何地方完成。值得注意的是,Wing Aviation并不是一个未经测试的初创公司。在过去五年的运营中,该公司在三大洲进行了超过40万次的商业送货。

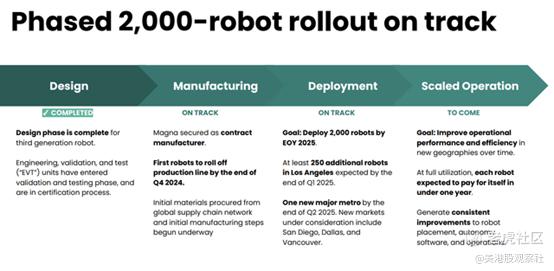

仅凭这一点,这对两家公司来说都是一个积极的发展。但这不是Serve Robotics最近取得的唯一胜利。早在8月中旬,该公司还与Shake Shack合作,为洛杉矶地区的该餐厅客户提供自动送货服务。这将通过Uber Eats进行,这是Uber Technologies控制的食品配送平台。Serve Robotics的管理团队强调,这是公司扩大其地理足迹并在明年美国部署2000个机器人的又一步。

当然,扩张并不便宜。该公司今年已经多次进入资本市场。1月份,它发行了价值500万美元的可转换票据。4月份,它进行了4000万美元的公开发行。最近的进展是在8月28日,管理层宣布完成了2000万美元的私募和行使权证。本质上,在那一天,公司宣布它已经出售了预融资权证,以每股9美元的价格购买555,555股股票。这些权证的持有者还有权以每股10美元的价格购买另外555,555股股票。这些权证从发行之日起五年半到期。

此外,该公司与一家机构投资者达成了一项协议,行使其以每股6美元购买高达250万股的权证。为了激励这一点,公司还向该投资者提供了额外的权证,以每股10美元的价格购买另外220万股。这些交易的总毛收入为2000万美元。但如果所有权证都被行使,它将为业务增加另外2760万美元的现金。将假设所有这些权证都将被行使,公司将拥有这些现金。这样做将使企业的净现金头寸为7560万美元。但如果其他权证不被行使,净现金头寸将是4800万美元。

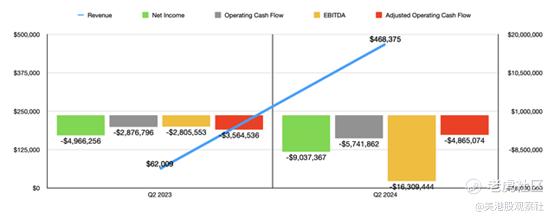

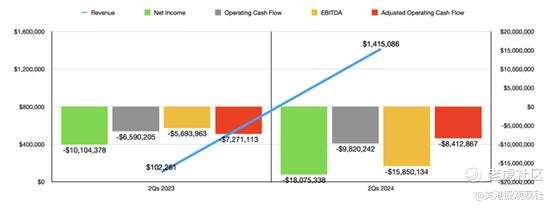

公司手头有额外的现金是件好事。然而,这是以相当高的成本换来的。假设所有这些权证都被行使,那就是公司账簿上额外的580万股。根据最近一个季度结束时的数据,这意味着现有股东的稀释率为14.7%。如果公司处于正向甚至中性的现金流状态则会更为乐观。但遗憾的是,情况并非如此。在上图中,你可以看到2024财年第二季度的财务结果。这些数据与2023年第二季度的结果进行了对比。在下面的图表中,你可以看到上半年与去年同期的对比。

好消息是,公司的收入在增长。然而,即使我们考虑今年上半年,收入也只有140万美元。在那段时间里,公司产生了1810万美元的亏损。幸运的是,现金流没有那么糟糕,因为公司以股票形式支付了相当一部分的薪酬。但尽管如此,在今年上半年,公司在运营基础上产生了980万美元的现金流出。如果我们调整工作资本的变化,现金流出为840万美元。与此同时,EBITDA为负,达到1590万美元。

尽管收入已经大幅增长,但事实是,公司的活动并没有那么多。在最近一个季度结束时,公司声称在洛杉矶运营的以及用于研发活动的至少有100个自动送货机器人。然而,其中不到一半,确切地说是48个,实际上是每天活跃的。这比去年同期的23个有所增加。

另一个问题是,尽管有48个每天活跃的机器人,但公司从它们那里产生的收入非常少。送货服务在今年第二季度仅带来了75540美元的销售额。这比公司去年同期报告的32467美元翻了一番多。然而,公司一年内收入增长的72.8%来自其软件服务。在今年第二季度之后,预计公司不会从目前为Magna Mobility USA提供的这些服务中产生任何额外的收入。如果我们通过排除管理层表示将不一致的收入来调整这一点,那么公司的销售实际上从62009美元增长到172340美元。从百分比上看,这是令人印象深刻的增长。但对于一家市值(包括与其权证相关的)为4.111亿美元的公司来说,这不是我们需要的那种增长。

公司还面临其他挑战。你看,管理层打算在2025年第一季度结束前在洛杉矶至少有250个额外的机器人在运营。到明年年底,他们计划在他们运营的所有市场中至少部署2000个。他们面临的一个挑战是降低成本。在他们的2023年年度报告中,他们透露,一个完全自主的机器人的平均生产成本为63654.30美元。现在,公平地说,随着公司提高生产规模,这个数字应该会下降。在他们8月份的投资者演讲中,他们说第一批产品将在今年的最后一个季度下线。这应该有助于公司降低开支。然而,只有时间才能告诉我们他们是否能够将成本降低到足以实现他们的目标,即确保每个机器人在不到一年的时间里自给自足。

目前没有看到管理层提供的任何估计表明他们将把成本降低到多少。去年,管理层表示每个机器人应该产生大约35000美元的年收入。由于回报预计不到一年,哪怕是真的,并假设每个机器人需要30000美元才能实现。光是这一点就是6000万美元的成本。这还不包括核心运营开支。另一个问题是,公司目前拥有的48个每天活跃的机器人在最近一个季度末仅产生了6295美元的年化收入。考虑到公司已经专注于一个主要市场,一个它计划进一步加大关注力度的市场,投资者有权询问利用率是否足以使每个机器人的收入增长近6倍。我们知道,今年第二季度,每个日常供应小时的平均收入约为2.16美元。即使每个机器人每小时每天都有空,并且看到与我们在那个季度看到的相同的利用率,我们将看到大约18874美元的年化收入。

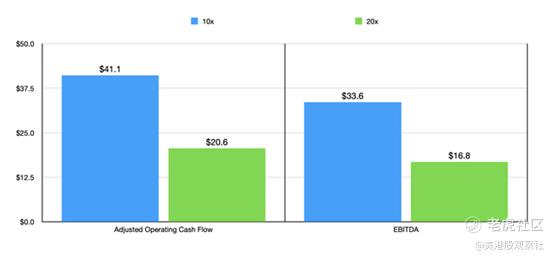

另一个需要考虑的问题是,公司达到公平估值需要什么。因为我们不知道规模会是什么样子,我们不知道从利润和现金流的角度可以期待什么。但在上面的图表中,你可以看到公司需要产生多少调整后的运营现金流,才能以10或20的调整后运营现金流倍数公平估值。该图表还显示了EV对EBITDA倍数的相同情况。这些数字并非不可能达到,特别是如果公司能够实现其目标规模。但到这一点,我们已经是处理很多“如果”才能达到公平价值的情况。

总结

从长远来看,Serve Robotics可能会成为投资者的好机会。但这在很大程度上取决于公司很多事情的顺利进行。事实是,这可能是一个令人兴奋的前景,可能会有很好的回报。但投资者所承担的风险是巨大的。稀释已经证明是一个问题。现金流显著为负。对其商业模式的经济性和按计划扩大规模的能力存在合理的问题。

$Serve Robotics Inc.(SERV)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56