港股收评:延续跌势!恒指跌1.38%,券商股、内房股重挫

继昨日大回调后,港股今日大幅震荡,三大指数全线收跌。恒指、国指分别下跌1.38%及1.58%,恒生科技指数跌1.17%。

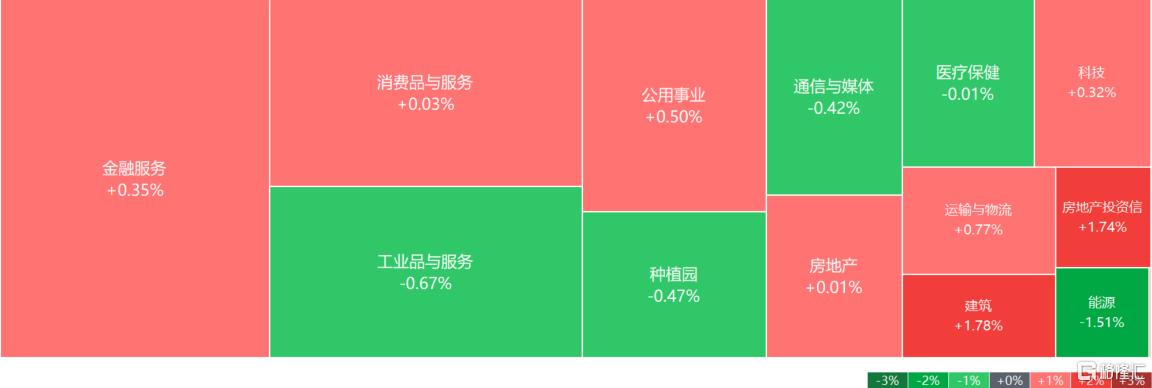

盘面上,权重科技股多数走低,快手跌超3%,网易、小米、阿里巴巴跌超1.5%;中资券商股继续昨日下跌行情,国联证券、申万宏源皆大跌超18%,中金公司、招商证券大跌超10%;内房股表现弱势,龙头万科企业大跌超8%;周二国际油价暴跌,石油股下挫,上海石油化工股份、中国海洋石油跌超5%;建材水泥股、军工股、水务股、航运及港口、光伏等板块纷纷下挫。

另一方面,餐饮股多数逆势上涨,百胜中国、达势股份涨超2%;彩票股、玩具及消闲用品、影视娱乐、食品股、猪肉概念、苹果概念等板块走高。

具体来看:

权重科技股多数走低,快手跌超3%,网易、小米、阿里巴巴跌超1.5%,腾讯控股跌1%,百度、京东微跌,美团涨超2%。

中资券商股继续下跌,国联证券、申万宏源跌超18%,中州证券、东方证券、光大证券、华泰证券、中信建投证券等跟跌。

瑞银指出,证券业升势的可持续程度取决于多项催化因素,包括流动性的充裕程度、宏观政策的支持及经济改善的迹象,以及有利的政策。由于此次的反弹是由较低的基数开始,或意味着这次的反弹幅度会更高。该行认为,券商股A股的估值仍然较便宜,但与历史平均估值相比,H股的估值则不算便宜。

电力设备股走低,福莱特玻璃跌超10%,协鑫科技、天能动力、上海电气、东方电气、金风科技、信义光能等跟跌。

内房股高开低走,万科企业跌超8%,美的置业、中国金茂、金辉控股、新城发展、越秀地产、龙光集团等跟跌。

平安证券表示,地产行业“金九”平淡开局。该行指,维持短期适度积极观点,当前板块主要个股市值及仓位均处于历史低位,且市场对于楼市下行及业绩承压反应已相对钝化。在楼市短期难见反转背景下,短期板块催化仍在于政策,9月持续关注收储落地情况,中期趋势性机会仍在于楼市量价企稳,个股关注历史包袱较轻、库存结构优化的房企。

石油股下挫,上海石油化工股份、中国海洋石油跌超5%,中海油田服务、中国石油化工股份、中国石油股份、昆仑能源等跟跌。

消息面上,国际油价周二显著下跌。纽约商品交易所11月交货的轻质原油期货价格下跌3.57美元,收于每桶73.57美元,跌幅为4.63%;12月交货的伦敦布伦特原油期货价格下跌3.75美元,收于每桶77.18美元,跌幅为4.63%。

玩具及消闲用品走高,德林国际、泡泡玛特等涨超1%。

消息面上,华泰证券首次覆盖泡泡玛特,给予“买入”评级,目标价65港元。报告预计,泡泡玛特2024至2026年经调整净利润分别为22.1亿、28.2亿及34.2亿港元。泡泡玛特的业绩增长主要依托于四个方面:一是在中国市场以外的渠道扩张;二是通过优化门店选址、面积及动线陈列,提升平均店效;三是潮玩品类创新及多元化变现拓宽收入来源;四是精细化运营及规模效应带动盈利能力提升。

餐饮股活跃,百胜中国、达势股份涨超2%,百福控股、特海国际等跟涨。

个股方面:

新华保险高开低走,跌1.88%,报26.05港元,总市值812.64亿港元。

消息面上,新华保险昨晚公告,公司2024年前三季度归属于母公司股东的净利润预计为186.07亿元至205.15亿元,与2023年同期相比,预计增加90.65亿元至109.73亿元,同比增长95%至115%。10月9日,中金公司指出,当前应谨慎追高保险板块个股,提防快速上涨后的潜在回调风险,市场对于新华保险披露的三季报净利润预计大增的乐观情绪可能过于高涨。

今日,南向资金净卖出6.38亿港元,其中港股通(沪)净卖出30.98亿港元,港股通(深)净买入24.6亿港元。

展望后市,平安证券指出,当前市场解读管理层重点关注经济增长和各类资产市场,尤其是此次政策组合特别重视资本市场,监管机构或旨在最大限度地发挥宽松政策的市场指引作用。之前港股市场已然收获史诗级大涨,周二港股大跌后仍存再布局机会。但在前期大盘及个股普遍大涨后,自上而下优选行业板块及自下而上优选公司成为应对未来港股不确定市场的主要布局逻辑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56