没有涨跌停限制,新股被爆炒!超声“鼻祖”提交创业板注册

近期A股的行情急速爆发,投资者情绪高涨,风险偏好大幅提高,弹性大的品种备受市场青睐,于是市场上流传着一条鄙视链:新股>次新股>科创板和创业板>主板。

由于没有涨跌幅限制,新股上市即被爆炒,9月30日长联科技(301618.SZ)上市当天涨了17倍。9月26日上市的两家次新股无线传媒(301551.SZ)和合合信息(688615.SH),自上市起到10月8日收盘,分别涨超23倍和5倍。

在行情火爆的当下,不少新股纷纷摩拳擦掌想要赶上这一波盛宴。

格隆汇获悉,9月29日,汕头市超声仪器研究所股份有限公司(简称“汕头超声”)提交了创业板注册申请,保荐机构为中国银河证券股份有限公司。

汕头超声成立于1982年,是一家专业从事医学影像设备、工业无损检测设备研产销的企业。

在这一轮行情中,医疗设备板块表现较为亮眼,汕头超声的同行迈瑞医疗和开立医疗自9月24日至10月8日收盘,涨幅分别达45.95%和57.27%。

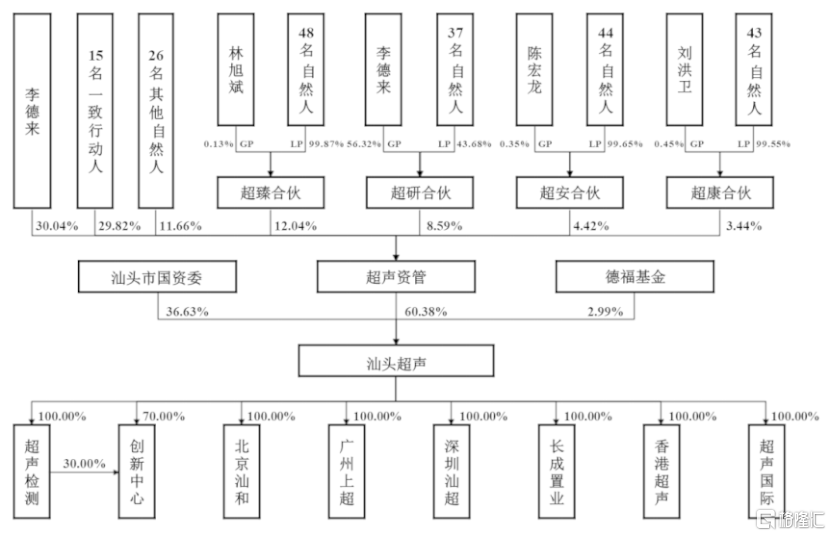

截至招股说明书签署日,汕头超声的控股股东为超声资管,实际控制人为李德来,他通过超声资管间接控制公司60.38%的股权。此外,汕头市国资委持股36.63%,是公司的二股东。

李德来出生于1962年12月,拥有硕士学位,教授级高级工程师,享受国务院特殊津贴。他于1983年加入公司,一路从技术员、主任助理做到所长、总经理;目前担任汕头超声董事长兼总经理。

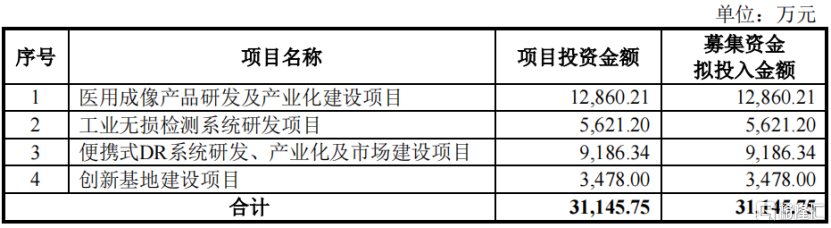

本次募集资金到位后,公司将根据项目的轻重缓急顺序投资于医用成像产品研发及产业化建设项目、工业无损检测系统研发项目、便携式DR系统研发、产业化及市场建设项目和创新基地建设项目。

01

自主研制出国内第一代量产的“中华B超”

汕头超声的前身超声研究所原为汕头超声电子仪器厂原厂办研究所,后改为独立单位。

汕头超声电子仪器厂前身是创建于1957年的地方国营企业汕头无线电厂,1965年经汕头市人民委员会批准改名为汕头超声电子仪器厂。

1978年10月25日,汕头市计划委员会和汕头市经济委员会联合决定,将汕头超声电子仪器厂原厂办研究所改为独立单位,归口广东省第一机械工业局、国家第一机械工业部,接受广东省第一机械工业局、国家第一机械工业部下达的任务,超声研究所隶属汕头超声设备工业公司领导。

1982年11月15日,汕头市工商局向超声研究所核发《营业执照》,核准其登记开业。超声研究所成立时的企业名称为“汕头超声仪器研究所”。

自此,汕头超声正式成立。

1983年,汕头超声自主研制出国内第一代量产的“中华B超”,开启了我国超声诊断设备国产化的道路。

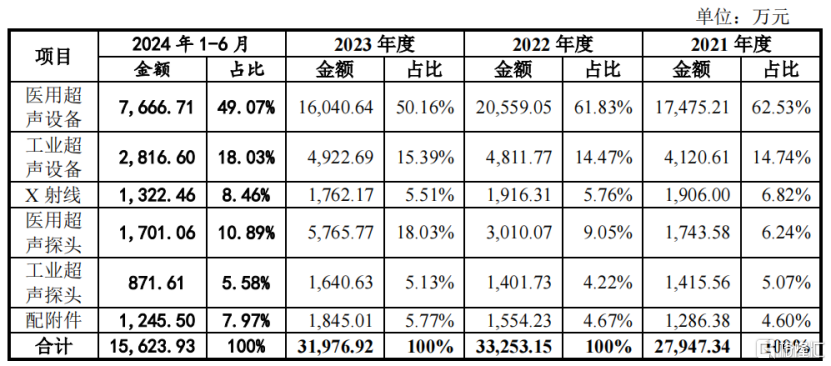

目前,公司经营业务涵盖医学影像领域和工业无损检测领域,公司产品主要为医用超声、工业超声设备和探头以及X射线医学影像设备的销售,报告期内占主营业务收入的比例分别为95.40%、95.33%、94.23%和92.03%。

招股书称,公司目前主要收入和利润来自超声产品,存在产品结构单一风险。如果超声医学影像设备和工业无损检测设备市场需求和供给情况发生不利变动,可能导致公司未来业绩波动。

行业方面,随着人口老龄化问题日趋严峻引发慢性病发病率逐年提升,医疗卫生投入增加,在此背景下,全球医疗设备市场快速扩容。根据Mordor Intelligence发布的报告,2024年全球医疗设备市场规模为6370亿美元,2029年预计可达8930亿美元,2024年至2029年复合增长率为6.99%。

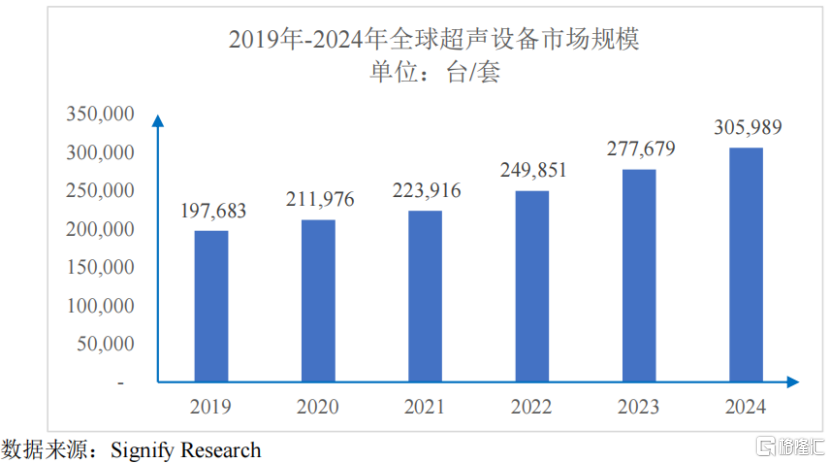

超声医学影像设备作为医疗器械行业的细分领域之一,行业规模也呈上升趋势。根据SignifyResearch统计数据显示,全球超声医学影像设备市场数量规模2019年至2024年预计年复合增长率为9.13%;中国超声医学影像设备市场规模预计年复合增长率达到11.30%。

同时,由于目前国内医学影像设备包括超声设备在高端市场与中端市场国产化率较低,近年来,政策明确提出国产化率实质要求,国产替代趋势有望加速向上,进口替代空间广阔。

02

受医疗行业整顿升级的影响,业绩存在波动

不过,受国内政策影响,汕头超声报告期业绩存在一定的波动。

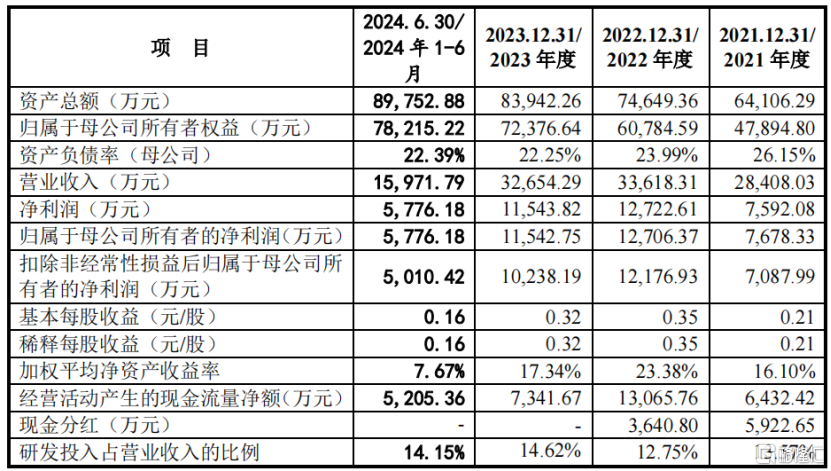

财务数据方面,2021年、2022年、2023年及2024年1-6月(简称“报告期”),公司实现营业收入分别为2.84亿元、3.36亿元、3.27亿元及1.6亿元;实现净利润分别为7592万元、1.27亿元、1.15亿元及5776万元。

2022年公司营业收入较上年增长18.34%,扣非后归母净利润较上年增长71.80%,同比实现了较大幅度增长。

但是2023年受医疗行业整顿升级的影响,下半年公司营业收入规模同比下降;叠加汇兑损益的影响,2023年全年扣非后归母净利润同比下降15.92%。

医疗行业整顿升级的负面影响一直持续到了2024年上半年;2024年1-6月,公司营业收入和净利润同比均出现下滑。

但是,随着行业整顿专项行动逐步进入尾声,后续将进入常态化阶段,同时2024年下半年公立医院招投标活动和新产品推广节奏逐步恢复,另外随着二代产品的推出,公司预计2024年将实现营业收入3.74亿元,同比增长14.54%,净利润为1.27亿元,同比增长9.74%。

值得注意的是,公司2019年、2020年、2021年和2022年分别分红1.43亿元、1.06亿元、5923万元、3641万元,四年累计分红达3.45亿元。

除医疗行业整顿这一因素外,医疗行业控费政策也比较多,低值耗材、高值耗材、体外诊断等产品已经逐步实施“两票制”和“集中采购”,相关政策在设备类医疗器械领域暂未大规模实施,若未来在医疗器械领域全面推行,可能对公司的销售模式、销售费用、毛利率等产生影响。如果公司不能及时制定有效的应对措施,公司经营可能受到不利影响。

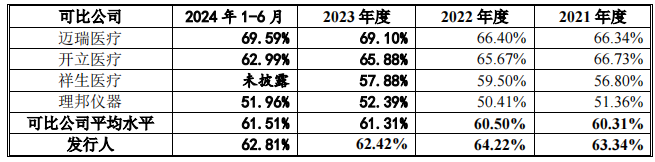

报告期内,公司综合毛利率分别为66.71%和67.71%、69.32%及69.15%。其中核心业务医用超声影像设备的毛利率在62%左右,略高于同行业上市公司。

公司医用超声影像设备覆盖全国1.5万多家医院,包括知名的北京大学第一医院、中国人民解放军总医院、中国医学科学院肿瘤医院等。

在国产厂商中,2021年公司超声影像设备的国内市场销量排名前三。此外,公司产品还销往包括欧美、日韩、俄罗斯、巴西、墨西哥、土耳其、印度等100多个国家和地区。

工业无损检测产品方面,2016年,公司工业超声波无损检测产品被评为广东省名牌产品。用户包括了国家铁路局、中国科学院声学研究所、中国水利水电第三工程局有限公司等。

报告期内外销收入分别占当期主营业务收入的39.10%、51.20%、57.75%和57.19%。若公司未来不能持续满足我国和出口国家的行业监管政策要求,则产品的注册认证和市场准入可能被暂停或者取消,进而对公司的生产经营及财务状况产生不利影响。

同时,目前俄乌冲突尚在持续,未来若由此带来国际政策或监管形势的变化,可能对公司的境外销售带来一定不利影响。若因国际贸易摩擦而导致相关国家对公司所属行业产品采取限制政策或进一步加征关税等,将会对公司的业务发展产生一定的不利影响。

03

尾声

汕头超声自主研制出了国内第一代量产的“中华B超”,是国产超声“鼻祖”。公司所在的医学影像设备赛道市场规模较大,国产替代空间广阔,但是报告期内受国内医疗行业整顿政策影响,公司业绩存在一定的波动;不过随着整顿进入尾声,公司预计2024年营收将恢复增长。

目前医学影像行业和工业无损检测行业技术升级迭代不断加速,如果公司不能持续加大技术研发力度、增加在研项目储备,则可能面临核心技术落后、产品升级迭代滞后和市场竞争力不足的风险。

当前A股行情决定了市场对新股抱有极大的期待,虽然说风浪越大鱼越贵,但也要时刻注意风险,合理评估自身的风险承受能力非常重要。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47