华金证券:给予鹏鼎控股增持评级

华金证券股份有限公司孙远峰,王海维近期对鹏鼎控股进行研究并发布了研究报告《手机客户新品出货高峰,营收和盈利能力有望攀升》,本报告对鹏鼎控股给出增持评级,当前股价为38.0元。

鹏鼎控股(002938) 投资要点 2024年10月7日,公司发布2024年9月营业收入简报。 手机客户新品出货高峰,营收和盈利能力有望攀升 2024年9月鹏鼎实现营收40.12亿元,同比增长5.12%,环比增长9.18%,为历年同期次高(仅次于2022年9月的43.35亿元)。24Q3鹏鼎实现营收103.61亿元,同比增长16.14%,环比增长60.89%,为历年同期次高(仅次于22Q3的106.01亿元)。根据鹏鼎2024年8月投资者调研纪要,下半年为公司传统生产旺季,产能利用率通常可达90%以上;目前公司各产线均处于满产状态,随着下半年客户新产品的推出,预计公司盈利能力能恢复到良好水平。 臻鼎控股为鹏鼎控股的最终控制方,其2024年9月约93.81%的营收来自鹏鼎控股(汇率取1人民币=4.5213新台币),其余营收主要来自礼鼎半导体(主要产品为封装基板)和先丰通讯(主要产品为高速运算电路板、高频微波电路板及高功率板)。臻鼎表示其9月来自行动通讯、车载/伺服器/基地台的营收均创下历年同期新高;24H2为行动通讯客户新品出货高峰期,在旺季效应下,其营收和产能利用率都将如预期攀升。此外,臻鼎表示其积极参与全球一线客户各类AI终端装置的新品开发,包含近期亮相的新款VR装置、智慧眼镜和AR眼镜,臻鼎皆是相关PCB的主要供应商,且随着各类AI终端装置设计更趋复杂,将带动臻鼎各式PCB产品规格升级与用量提升。 深化手机及消电产品竞争优势,加快推进汽车及服务器市场拓展 鹏鼎是全球范围内少数同时具备各类PCB产品研发、设计、制造、销售与服务的专业大型厂商,主要产品范围涵盖FPC、SMA、SLP、HDI、MiniLED、RPCB、RigidFlex等多类产品,打造了全方位的PCB产品一站式服务平台。根据Prismark数据,公司2017~2023年连续七年位列全球最大PCB生产企业。技术实力方面,公司生产的印制电路板产品最小孔径可达0.025mm、最小线宽可达0.020mm,主力量产产品板层已升级至16~20L以上水平。 公司产品的主要下游应用为智能手机及消费电子行业;24H1通讯用板业务及消费电子及计算机用板业务占公司整体营收超96%。公司把握AI终端产品带来的市场机遇,加大研发创新,提前做好相关技术布局,针对AI相关产品带来的高阶HDI及SLP等产品的产能需求,公司加快推进淮安三园区高阶HDI及SLP印刷电路板扩产项目。截至24H1,项目一期工程已投产,二期工程正在加快建设中,预计项目完成后,将进一步提升公司在高阶HDI及SLP产品领域的市场占有率。2024年9月,华为推出全球首款三折叠屏手机,打破了智能终端形态边界,折叠手机市场持续升温,进而推动FPC和SLP需求。鹏鼎在折叠终端设备方面已有较好的技术积累,特别是在动态弯折仿真、测试、应用研究及产业化发展方面,现已为国内主要折叠机品牌供货。 在新产品领域,公司亦积极把握AI服务器及智能汽车快速发展为PCB带来的市场需求。在车用产品的开发领域,2024年上半年,公司雷达运算板与自动驾驶域控制板产品持续放量成长,相关产品已与多家国内tire1厂商展开合作,同时取得了国际级tire1客户的认证通过,预计下半年开始量产出货。在服务器领域,得益于AI服务器出货量成长显著,2024年上半年公司相关业务产品显著成长,公司积极把握AI服务器市场发展机遇,一方面推动淮安园区与国内外服务器大厂的合作,目前多家新客户陆续进入认证、测试及样品阶段,另一方面,以对标最高等级服务器产品为方向,加快泰国园区建设进程。泰国园区为公司东南亚制造的重要据点,一期计划投资2.5亿美金,产能将以高阶伺服器/车载/光通讯相关应用为主,提供高阶RPCB/HDI产品。目前第一期按计划建设当中,预计2024年底装机,25H1试产,25H2小批量量产。2024年1月公司荣获AMD“PartnerExcellenceAward”,并成为唯一获得此项殊荣的PCB厂商,并同时获得“AMDEPYC杰出贡献奖”,体现了重要客户对公司AI类产品技术实力与产品品质的肯定。 投资建议:我们维持此前业绩预测。预计2024年至2026年,公司营收分别为351.53/391.78/435.70亿元,增速分别为9.6%/11.5%/11.2%;归母净利润分别为38.32/44.36/49.42亿元,增速分别为16.6%/15.8%/11.4%;PE分别为23.0/19.9/17.8。公司持续打造全方位PCB一站式服务平台,显著受益于AI掀起的新一轮换机潮,同时加快推进汽车及服务器市场拓展,增长动力足。持续推荐,维持“增持-A”评级。 风险提示:下游市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,新建生产基地投产进度不及预期风险,市场竞争加剧风险,系统性风险等。

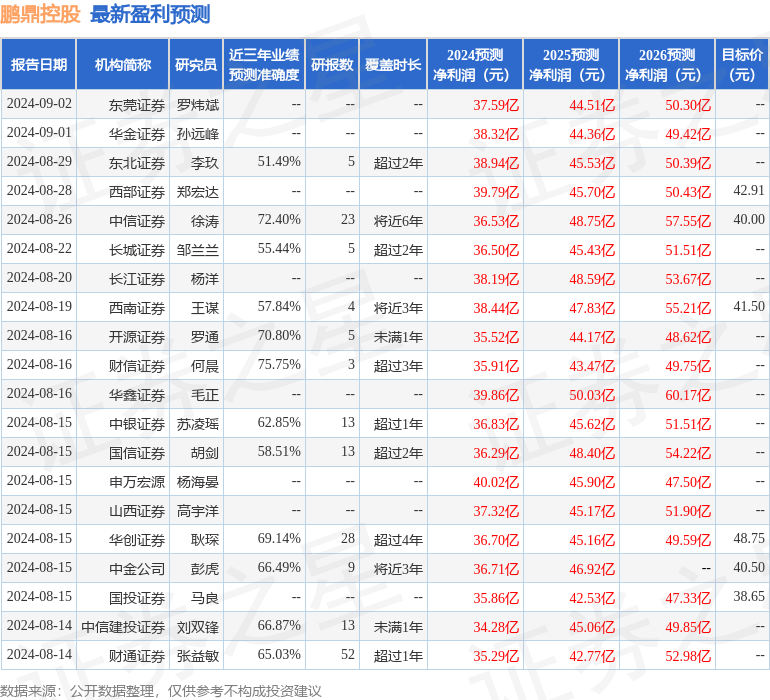

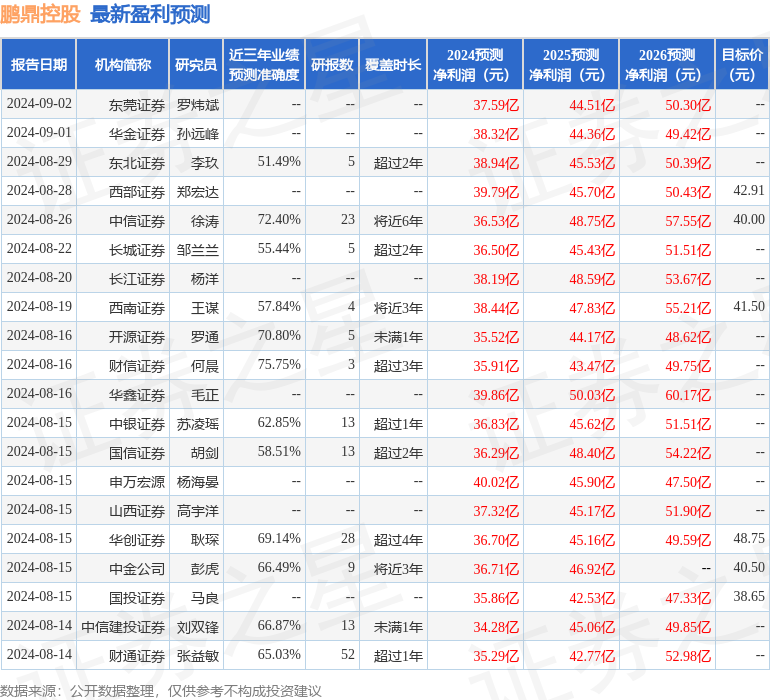

证券之星数据中心根据近三年发布的研报数据计算,财信证券何晨研究员团队对该股研究较为深入,近三年预测准确度均值为75.75%,其预测2024年度归属净利润为盈利35.91亿,根据现价换算的预测PE为24.52。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级20家,增持评级6家;过去90天内机构目标均价为42.49。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47