华安证券:给予北方华创买入评级

华安证券股份有限公司李美贤,陈耀波近期对北方华创进行研究并发布了研究报告《本土半导体设备龙头,平台型路径优势明显》,本报告对北方华创给出买入评级,当前股价为365.98元。

北方华创(002371) 公司为北京国资委下的半导体设备公司,大基金一期二期均持有公司股份。公司历史最早可追溯至七OO厂,即北京建中机器厂,是第一批负责半导体设备的企业。2001年,北方微电子承担国家863计划等离子刻蚀机项目。凭借新能源和LED行业产业转移,国产设备迎来突破。2016年,七星电子与北方微重组为北方华创。公司先后通过收购美国Akrion Systems和北广科技射频应用技术相关资产,增强产品及技术能力。管理团队背景来自北京建中机器厂,有着数十年的从业经验,技术及产品背景分布均衡。 晶圆制造国产化推动下,设备将持续受益于半导体资本开支攀升 中国大陆为全球半导体设备最大市场,占前段设备市场比例超三分之一。在国产化推动下,2026年,中国大陆12寸晶圆产能占全球比例将达到25%,跃升至全球第一的位置,晶圆开支得以攀升。根据SEMI数据,我国半导体产业自主率将提升至27%,但仍存在千亿美金的缺口。大基金前两期主要集中在制造,设备材料占比较少,三期将进一步对关键设备进行攻坚。 国产替代逐步深入,平台型公司优势明显 半导体设备需要持续的高研发投入。以刻蚀设备为例,刻蚀技术需要在纳米级别上实现极高的精度和控制,使得公司需要持续投资研发,以应对不断缩小的工艺节点和新材料的应用。公司常年保持高研发投入,与海外龙头处于同一水平。持续的高研发投入下,公司不断取得产品突破。近年来,公司发布了多款新品,包括12英寸电容耦合等离子体介质刻蚀机Accura LX等。先进制程工艺之间协同性更高,平台化公司优势明显,公司正不断扩展在各下游市场的核心环节布局。 投资建议 我们预计2024-2026年公司归母净利润分别为57、79、113亿元,对应的EPS分别为11、15、21元,对应2024年9月30日收盘价PE分别为34x、25x、17x。维持公司“买入”评级。 风险提示 研发进度不及预期、产业竞争加剧、贸易摩擦加剧

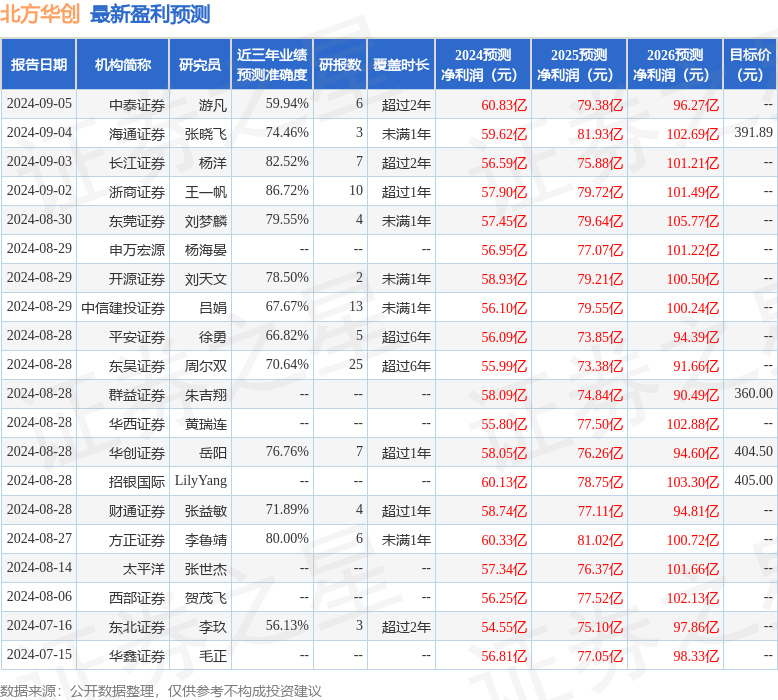

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王一帆研究员团队对该股研究较为深入,近三年预测准确度均值高达86.72%,其预测2024年度归属净利润为盈利57.9亿,根据现价换算的预测PE为33.67。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级22家,增持评级7家;过去90天内机构目标均价为390.53。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47