民生证券:给予比亚迪买入评级

民生证券股份有限公司崔琰近期对比亚迪进行研究并发布了研究报告《系列点评十五:销量再创新高 多品牌新车密集催化》,本报告对比亚迪给出买入评级,当前股价为307.31元。

比亚迪(002594) 事件概述:公司发布9月产销快报,9月新能源乘用车批发销售41.9万辆,同比+45.9%,环比+12.4%;2024M1-9累计批发274.8万辆,同比+32.1%。9月纯电动乘用车销售16.5万辆,同比+9.1%,环比+11.1%;9月插混乘用车销售25.3万辆,同比+86.2%,环比+13.6%。 销量再创新高王朝海洋+方程豹增量明显。受公司Dm5.0车型及方程豹上量驱动,9月新能源乘用车批发销售41.9万辆,再创新高,同比+45.9%,环比+12.4%;其中插混乘用车销售25.3万辆,同比+86.2%,环比+13.6%,持续增长。分品牌看,王朝+海洋/腾势/仰望/方程豹销量分别40.2万辆/10,299辆/310辆/5,422辆,环比分别+4.6万辆/+310辆/+0辆/+546辆,2024M1-9累计分别260.9/9.0/0.65/3.0万辆。 王朝海洋新车密集规模效应强化。宋Pro&海狮05:9月23日,比亚迪第二代宋Pro Dmi和海狮05Dmi正式上市,NEDC百公里亏电油耗低至3.79L,刷新A级插混SUV的油耗纪录;两车均搭载比亚迪第五代Dmi混动技术,共推出8款车型,价格为11.28万-14.28万元。海豹06GT:新车定位两厢纯电钢炮,盲订价格区间15万-20万元,计划于10月上市。后续重点车型还包括汉唐Dm5.0版本、海狮05、宋Pro Dm5.0,伴随新车型进一步上市,公司有望加速抢夺合资燃油车市场份额,加强规模效应,促进盈利向上。 高端化产品大年,销量、盈利向上。2024年为比亚迪的高端化产品大年,腾势N9,仰望U7、方程豹8等重点车型将于下半年集中上市,9月20日,腾势Z9GT(BEV/PHEV)正式上市,新车限时售价区间33.48-41.48万元,将于2024年底开通城市领航和高速爆胎稳定控制,2025年Q1升级易三方泊车、路面预瞄和极致麋鹿等,新车上市36小时后成功收获超过5000台的大定订单,需求强劲。我们看好腾势、方程豹、仰望销量、盈利双重向上。 2024加大海外布局全球化海阔天空。9月新能源出海销量3.3万辆,同比+7.9%,环比+17.7%;2024M1-9累计出海29.8万辆,同比+104.7%,延续增长态势。2024年,公司加大海外市场投入,巴西、乌兹别克、匈牙利、土耳其、印尼布局工厂,同时加速出口,我们判断公司出海有望在欧洲、东南亚、澳新迎来快速发展,出海亦有望提振盈利。 投资建议:我们看好公司技术驱动产品力与品牌力向上,加速出海,维持盈利预测,预计2024-2026年营收为8,336.0/10,003.3/11,943.4亿元,归母净利润398.1/511.5/643.6亿元,EPS13.68/17.58/22.12元,对应2024年9月30日307.31元/股收盘价,PE分别为22/17/14倍,维持“推荐”评级。 风险提示:车市下行风险,新车型销量、需求不及预期,出海进度不及预期。

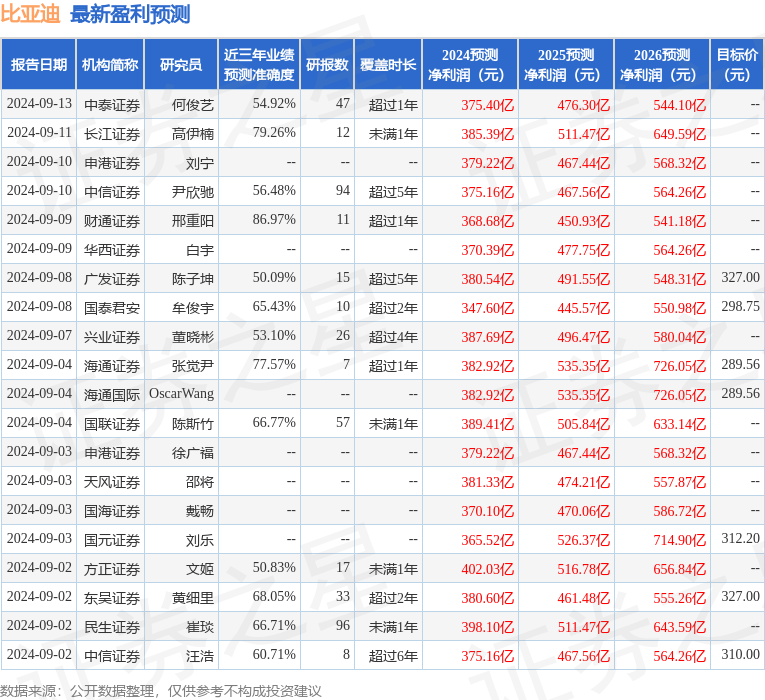

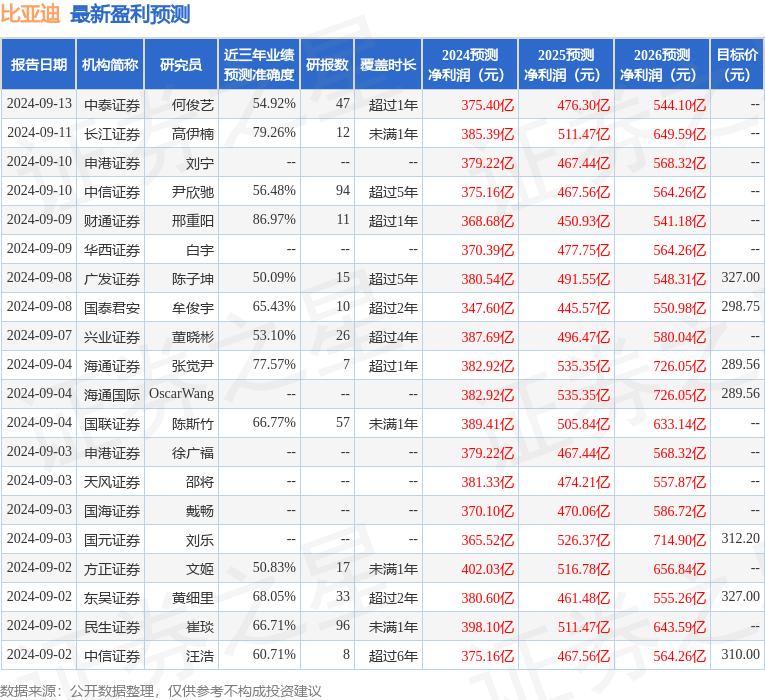

证券之星数据中心根据近三年发布的研报数据计算,财通证券邢重阳研究员团队对该股研究较为深入,近三年预测准确度均值高达86.97%,其预测2024年度归属净利润为盈利368.68亿,根据现价换算的预测PE为24.25。

最新盈利预测明细如下:

该股最近90天内共有42家机构给出评级,买入评级35家,增持评级7家;过去90天内机构目标均价为305.47。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47