甬兴证券:给予鸿路钢构买入评级

甬兴证券有限公司黄骥,李瑶芝近期对鸿路钢构进行研究并发布了研究报告《鸿路钢构2024年中报点评:业绩短期承压,智能化改造仍可期》,本报告对鸿路钢构给出买入评级,当前股价为13.8元。

鸿路钢构(002541) 事件 公司发布2024年半年报,24H1公司实现营业收入103.3亿元,YoY-6.73%,实现归母净利润4.3亿元,YoY-22.58%,扣非后归母净利润2.4亿元,YoY-47.50%。24H1公司非经常性损益1.9亿元,同比增长86.4%,其中计入当期损益的政府补助2.3亿元。 核心观点 钢价有望回升,期待盈利拐点。由于公司产品定价机制主要为“材料价格+加工费”模式,主要原材料钢材价格的持续下跌导致公司收入承压,以上海热轧板卷为例,24H1价格下降5.5%。据Mysteel,展望2024下半年,在汽车和家电以旧换新,大规模设备更新等政策加持下,制造业将继续回暖,预计四季度工业补库信号增强,原料或率先进入补库周期,支撑钢价反弹。我们认为,钢价回升能带动单位盈利提升。下游需求偏弱叠加智能化改造,导致短期业绩承压。24H1公司新签合同143.56亿元,YoY-4.66%。24年一季度是19年以来新签订单首次下滑,显示整体下游需求偏弱。产量同样受到影响,24H1钢结构产量210.58万吨,同比+0.12%,增速明显放缓(23H1YoY+32.6%)。公司加大智能化改造力度,研发费用率同比提升1.37pct。据我们测算,24H1吨净利(包含/不含补贴)分别同比下滑63/108元至216/119元。智能化改造有望提升生产效率,降低生产成本,继续强化竞争优势。现公司十大生产基地已部分投入使用了轻巧焊接机器人和地轨式机器人焊接工作站。按照我们之前的测算,假设未来每条产线配置10台焊接机器人,钢构单吨成本将下降118元,较纯焊工费用下降48%。另一方面,焊工供给短缺,需求大,每新增100万吨产能需增加约2500名焊工,引入机器人将有效缓解这一问题。 投资建议 作为传统钢结构制造龙头,规模优势带来的护城河愈发明显,智能化改造将在未来进一步提升效率和盈利能力。由于上半年钢材价格持续下跌及智能化改造对产量的影响,下调24-26年归母净利润至10.5/12.4/13.8亿元,按9月20日收盘价,对应EPS1.52/1.80/2.00元,对应PE7.4/6.2/5.6,维持“买入”评级。 风险提示 原材料价格波动风险;产能利用率提升不及预期风险;智能化改造推进不及预期风险

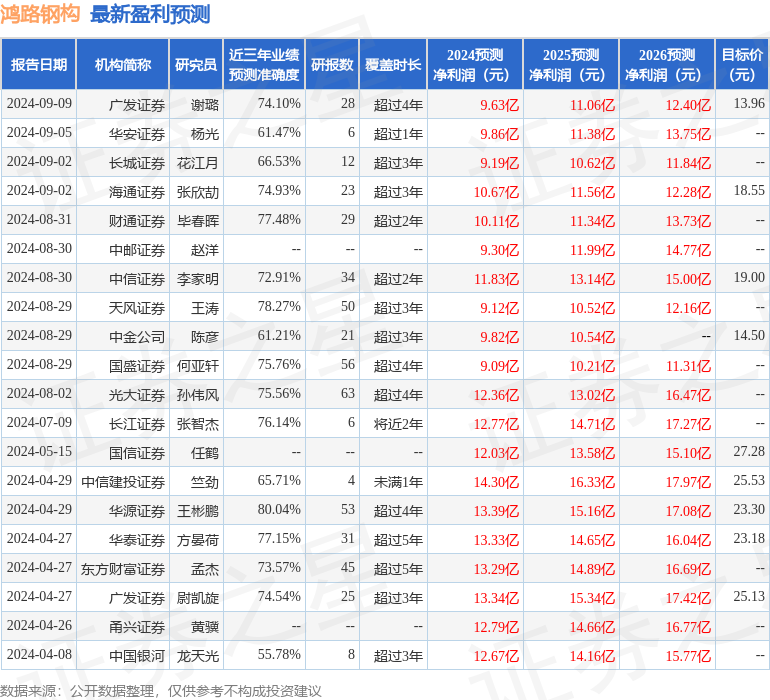

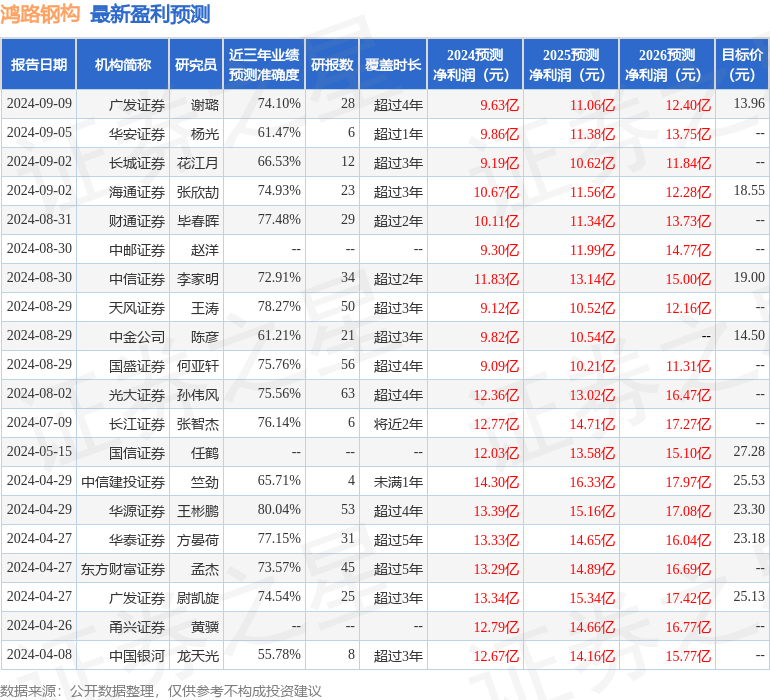

证券之星数据中心根据近三年发布的研报数据计算,华源证券王彬鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达80.04%,其预测2024年度归属净利润为盈利13.39亿,根据现价换算的预测PE为7.11。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为15.16。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47