Meta再创新高!

Meta的投资者可能会为该股票的出色表现欢呼,因为Meta创下了历史新高。在过去的一年里,它的表现令人印象深刻,提供了近90%的1年总回报率,超过了标普500指数。尽管如此,其预期估值倍数仍与其10年平均水平相符,这证明了市场对这家领先的社交媒体公司恢复强劲增长的乐观态度是合理的。

作者:JR Research

Meta的投资者可能已经意识到了其最近的Meta Connect 2024现场活动,在活动中,首席执行官马克·扎克伯格公布了公司AR/VR战略的重大更新。扎克伯格降低了其入门级Quest VR设备的价格,旨在与苹果Vision Pro的入门级产品展开更激烈的竞争。

此外,Meta还推出了其Orion AR眼镜,强调了公司在寻求完善其通往“通用计算平台”的道路上,对AI集成的广泛方法。此外,Meta通过其Llama 3.2 LLMs提供了重要的AI模型更新,为寻找更适合边缘AI解决方案的轻量级版本的开发人员提供了更好的访问权限。

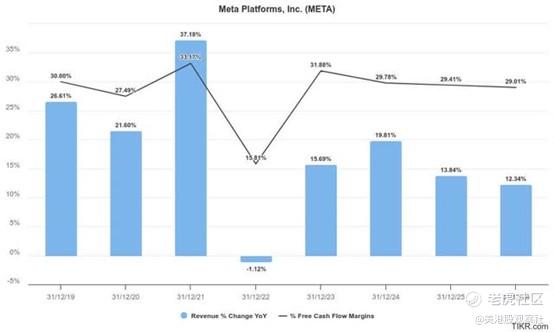

尽管如此,其AR/VR战略预计不会在短期内显著提升Meta的收益状况。即使是苹果的Vision Pro也没有为苹果带来收入增长的激增,这突显了在苹果主导的iOS封闭花园中打破束缚的巨大挑战。尽管如此,Meta在2024年7月发布的第二季度财报强调了其数字广告业务的韧性,这种韧性得益于更好的广告商业化,这归因于提高的参与度指标。此外,Meta可以利用商业消息和AI代理的增长前景,潜在地开辟更多的机会来将其AI投资商业化。

Meta寄希望于越来越广泛的Meta AI的使用,以展示其扩大规模并更有效地与OpenAI的主导地位竞争的能力。然而,OpenAI一贯提供更先进的模型的能力也提高了对Meta的压力。尽管如此,Meta Platforms正在积极追求大型AI集群,支持其推动开源AI模型的努力,同时与OpenAI的封闭源代码方法作斗争。尽管如此,Meta将AI整合到其数字广告业务的速度证明了其展示即时用例的能力。虽然对其AR/VR战略的投资预计不会导致短期内收益增长,但Meta强大的自由现金流盈利能力应该能够缓解这些挑战。

在广告业务复苏的支撑下,Meta预计将在2026财年预测期内继续实现强劲的FCF盈利能力。亚马逊决定与Meta展开更密切的合作,突显了其社交媒体平台的规模和不断增长的电子商务机会。此外,Meta为其创造者开发人工智能化身的独特价值主张可能会促使其AI工作室软件得到更广泛的采用。

因此,Meta能够产生更多令人兴奋的用例,以进一步将AI嵌入其平台,这应该会提高市场对其随着时间推移货币化AI能力的信心。尽管仍处于初期阶段,Meta庞大的数字广告业务应该能够为公司提供与较小同行相比更自由地尝试生成性AI的空间。

META的股价证实了看涨信念,因为它可能会突破其530美元的阻力区域。过去六个月META的“A”范围动量等级支撑了市场的乐观情绪,这得益于其在基本面上强大的数字广告业务模型。

此外,其预期调整后的EBITDA倍数为13.8倍,仍低于其10年平均水平的14.1倍。META预期的调整后市盈率为1.48,比行业中位数高出近15%。因此,虽然该股票被评估为没有被低估,但它同样没有被显著高估。

投资者仍需对数字广告业务的周期性保持谨慎。Meta在2022年的收入增长的暴跌提醒我们,与2021年收入激增相关的过度预期,同时受到当时苹果IDFA变更的影响。尽管Meta成功地应对了这些挑战,但它缺乏一个不那么周期性的云计算业务,这可能有助于缓解数字广告行业中固有的更周期性的逆风。

此外,预计监管逆风将加剧,可能会影响Meta的执行能力。谷歌的的法律挑战提醒我们,Meta的AI业务预计将继续受到严格审查,特别是在欧盟。因此,这些逆风可能会降低META更积极的估值重估。 $Meta Platforms(META)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56