太美医疗科技(2576.HK)正式启动招股,降息周期下的科技投资新机遇

9月27日,中国最大生命科学研发数字化解决方案供应商太美医疗科技正式启动招股,股份代号:2576。公司将于10月3日结束招股期,并计划在10月8日挂牌上市。公司将以不超过13.0港元每手发售,一手200股,入场费约2,600港元,摩根士丹利和中金公司为保荐人。

此时,恰逢降息周期开启。美联储降息将改善全球流动性状况,而港股市场对外部流动性变化较为敏感,因此将直接受益于降息行动。伴随港股流动性持续改善,叠加市场信心提振,港股科技优质公司投资机会相对凸显。太美医疗科技正是处于医药及医疗器械行业与数字技术两大高科技行业交叉领域,加上拥有腾讯、软银、高瓴等顶级股东背书,这些因素使得太美医疗科技受到较多关注。

一、处于快速发展的赛道

太美医疗科技是一家专注于医药及医疗器械行业数字化解决方案的高科技企业。自2013年成立以来,公司不断深耕医药及医疗器械行业的数字化需求,致力于提供从医药和医疗器械研发到营销的一站式解决方案,业务覆盖医药研发、药物警戒、医药营销等多个领域。凭借着自主研发的一系列专业软件,太美医疗科技利用人工智能、大数据、云计算等先进技术,实现数据流转、流程协作和资源整合,从而提升医药研发效率,优化商业营销活动。

放眼全球,生物制药研发、运营模式正面临多重严峻挑战,包括持续的监管变革、专利独占权的丧失以及科技的迅猛发展。德勤咨询在其《衡量医药创新回报》系列报告中强调,在这一背景下,为了逆转行业投资回报下降的趋势,并持续为患者提供创新产品,生物制药企业必须进行研发生产力的转型变革。值得注意的是,医疗器械行业同样置身于这一变革的洪流之中,面临着与生物制药行业相似的挑战与机遇。德勤进一步强调,鉴于技术创新的加速推进以及人工智能技术的广泛渗透,医药行业扩大数字技术应用的时机已经成熟,这是实现持久价值增长的关键所在。

相较于全球其他国家,中国在数字化领域拥有更为优越的发展环境。过去十年间,中国的医药及医疗器械行业经历了显著的增长,市场规模从2019年的2.295万亿元跃升至2023年的2.9475万亿元,年复合增长率达到6.5%,一跃成为全球第二大市场,同时也是增长最为迅速的市场之一。这为医药及医疗器械行业数字化应用提供了肥沃的土壤。

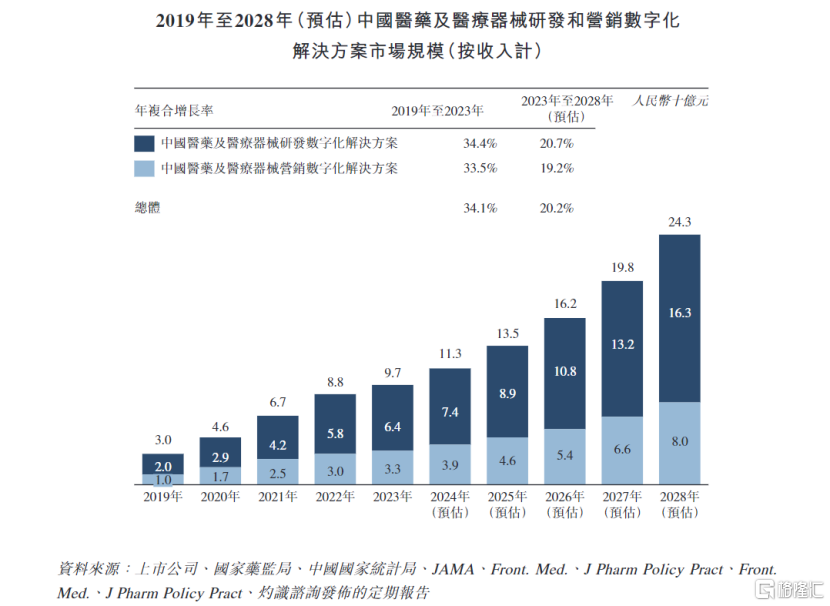

实际上,数字化解决方案在中国医药及医疗器械市场中的渗透率正迅速攀升,显示出巨大的市场增长潜力。据灼识咨询预测,从2023年至2028年,中国医药及医疗器械研发数字化解决方案的市场规模将实现跨越式增长,由64亿元扩大至163亿元,年复合增长率高达20.7%;同时,中国医药及医疗器械营销数字化解决方案的市场规模也将从33亿元激增至80亿元,年复合增长率更是达到了33.5%。这一数据表明,尽管市场尚处于初期阶段,但其增长速度之快、潜力之大,已足以预示着一个即将快速翻倍的蓝海市场。

综上所述,太美医疗科技不仅紧密跟随全球医药行业的发展趋势,更精准地把握了中国医药及医疗器械行业数字化转型的迫切需求。随着中国医药市场的持续繁荣与数字化转型的深化,太美医疗科技凭借其卓越的技术实力与敏锐的市场洞察力,将迎来更加广阔的发展前景。

二、实现多项行业“第一”

在医药及医疗器械研发这一充满活力且快速增长的领域,太美医疗科技脱颖而出成为行业的领头羊,创下了多个“第一”: 太美医疗科技在2019年推出的TrialOS平台,是全球“第一家”为医药及医疗器械研发领域提供基于平台的一体化数字化解决方案的公司。据灼识咨询的资料显示,太美医疗科技也是国内“第一家”,并且是唯一一家能够为中国医学科学行业提供从研发到营销的一站式数字化解决方案的供应商。此外,以2023年的收入计算,太美医疗科技在中国医药及医疗器械研发和营销数字化解决方案市场的份额位居“第一”。

招股书还披露,截至2024年3月31日,太美医疗科技已为超过1400家医药企业和受托研究机构提供服务,服务对象包括全球25大医药企业中的21家以及中国医药创新企业100强中的90家。公司还与超过700家国家药物临床试验机构建立了合作伙伴关系,其中超过80%为三级甲等医院,这充分证明了公司在行业内的领先地位和广泛认可。

太美医疗科技的多个“第一”背后,是其在创新能力和市场竞争力上的领先优势。两者相辅相成,共同构建了一个高效运转的生态体系。

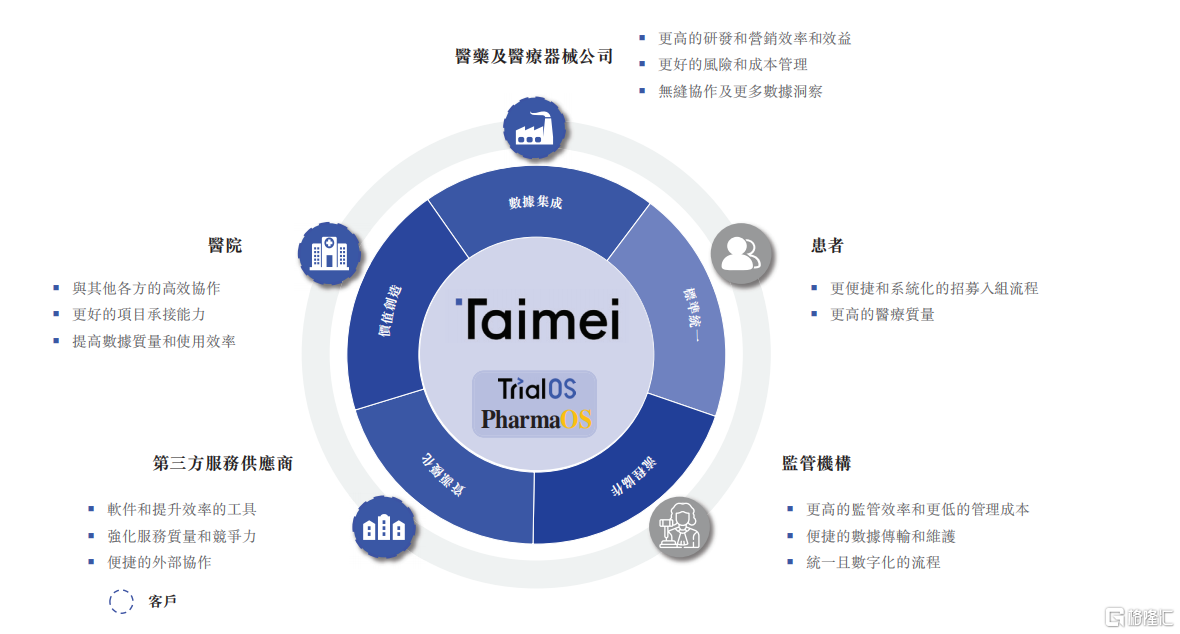

在创新能力方面,截至2024年3月31日,太美医疗科技在中国持有220项已授权专利,195项计算机软件著作权、11项作品著作权,并在中国及国外分别拥有322项及4项注册商标。在竞争策略方面,太美医疗科技不同于其他只专注于单一功能的数字化解决方案提供商,它凭借其创新的TrialOS和PharmaOS两大数字化协作平台,构建了一个覆盖从研发到营销的一站式医疗数字化生态闭环。这一生态系统有效地聚合了数据池和行业参与者,形成了强大的虹吸效应。医药企业、医院、第三方服务商(如CRO、SMO等)、医生、患者等行业参与者通过太美医疗科技紧密相连,这不仅增强了客户粘性,还带来了交叉销售的机会。2023年,公司核心客户的留存率达到了87.3%,整体客户留存率为77.8%。

面对过去三年充满挑战的市场环境,太美医疗科技正是凭借其强大的创新能力和差异化的竞争策略实现了逆势增长。2021年、2022年及2023年,公司分别录得收入约4.66亿元、5.49亿元及5.73亿元,年复合增长率达到10.9%;毛利分别约为1.64亿元、1.85亿元及1.79亿元,年复合增长率为4.4%。特别值得一提的是,2024年第一季度,公司录得毛利约4952万元,同比增长28.6%,预示着2024年全年的盈利能力有望进一步增强。随着上市进程的完成,太美医疗科技有望进一步加速拓展,迎来价值的飞跃。

结语

降息周期时隔四年半后再次开启,为市场注入活力。

作为降息后首批登陆港股的新星,太美医疗科技有望借此东风,为市场带来新鲜血液,并为投资者创造共享降息利好的投资机会。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47