牛回前兆?国新会重磅政策的催化会持续多久

昨日盘前的国新会上宣布了降准、降息、降存量房贷利率等多项政策,也是“多石”激起千层浪。不负众望,大A连涨两日,从昨天的26开头盘中一度站稳29开头,让投资者们觉得重回3000点也就是一股气的事情。降息降准叠加证券板块领涨也是让大家嗅到了一股“小牛”清香。

本文也将带着大家捋一捋昨天发布的这些重磅政策,看看哪些是对市场产生实质性效果?对行情的催化有望持续多久?债市和股市如何提前布局?

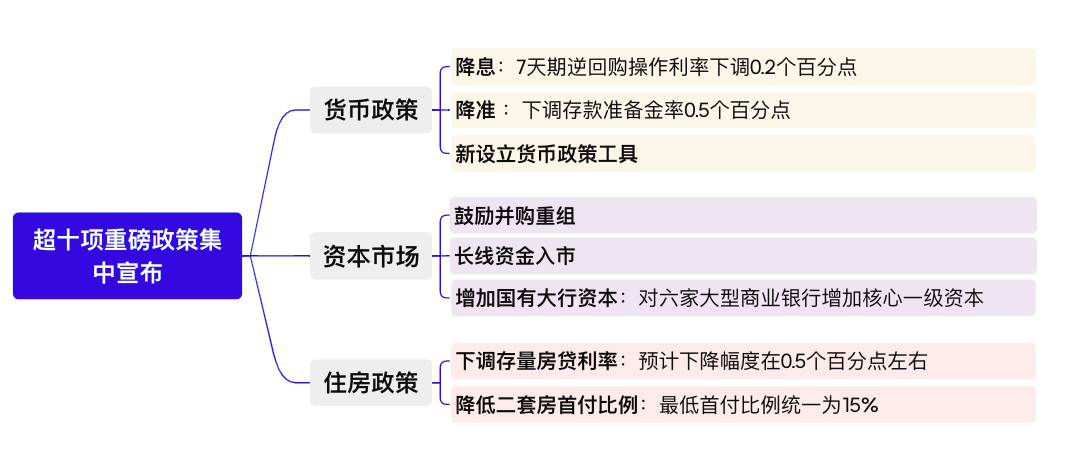

首先呢,先用简单给大家展示一下昨日公布的重磅政策概览

其中,小编将带大家重点解读一下“降准、降息、房地产、创投互换便利、以及并购重组”

1、降准

本次降准的驱动力主要在于资金面缺口和股市偏弱。一方面,继8月政府债供给大幅放量后,9月地方债供给再度增加,对资金面带来一定压力。9月预计国债净融资3595亿元,新增地方债发行10212亿元,缴款压力不小。此外,季末银行MPA考核、信贷投放等扰动下,银行缺长钱,资金面本身就存在一定缺口。另一方面,距离上一次降准已过半年,根据历史规律,央行每4-8个月会投放一次中长期流动性。股市方面,近几个月上证指数持续下行,历史上看,提供流动性维稳股市往往是降准的重要触发剂。

与以往降准不同的是,本次发布会还“预告”了下一次降准,提到年内视流动性状况再降0.25-0.5个百分点。此举彰显了央行稳预期、稳信心的态度。根据以往经验,四季度降准窗口期更可能落在12月,稳定跨年资金面+为明年的信贷开门红做准备。

2、降息

本次降息一定程度上也在市场预期之内,20BP的幅度彰显了货币政策稳增长的积极态度。从内部看,8月经济、通胀、社融数据表现均偏弱,经济环比趋势未见逆转,地产-财政-消费的反馈循环有加速迹象,客观上要求央行降息,且GDP平减指数连续五个季度为负,说明实际利率已经偏高,降息幅度可以更大。外部看,美联储9月降息50BP,幅度同样超出市场此前预期,自然给央行降息创造了更大的空间。

3、鼓励并购重组

资本市场政策方面,即将出台的《关于深化上市公司并购重组市场改革的意见》将积极鼓励上市公司加强产业整合,支持上市公司围绕战略性新兴产业、未来产业等进行并购重组。今年5月以来全市场披露重大重组案例近50单,市场反应比较积极。

并购重组是资本市场优化资源配置、增强上市公司竞争力、促进经济结构调整的重要手段。在当前全球产业变革加快推进、我国经济结构转型升级也在加快推进的背景下,更需发挥好企业并购重组的关键作用,助力产业整合和提质增效。

4、住房政策

人民银行拟指导银行对存量房贷利率进行批量调整,将存量房贷利率降至新发放贷款利率的附近,预计平均下降幅度在0.5个百分点左右。预计这一项政策将惠及5000万户家庭,1.5亿人口,平均每年减少家庭的利息支出总数1500亿元左右。降低存量房贷利率或能起到促消费的作用。

至于降低二套房贷款首付比例、提高保障性住房再贷款支持比例等措施效果还需观察。当前地产的核心矛盾在于居民收入预期和房价预期不稳定,仅通过放松信贷政策难以解决根本问题。

5、创设证券、基金、保险公司互换便利解读

本次央行关于股市提出了两项支持工具,计划互换便利首期操作规模是5000亿元,回购再贷款首期额度是3000亿元,且提出后续额度可以追加。白银的资金支持,且央行对银行贷款利率仅为1.75%,银行对企业贷款利率在2.25%左右,理论上只要ROE高于该水平,上市公司就有贷款回购的动力。总体上有助于提高上市公司回购股票的积极性,改善股市流动性水平。此外,央行还提到“为实施积极的财政政策营造了良好的货币金融环境”,或表明后续财政发力可期。关注10月份重要会议是否有新增财政工具。

政策“王炸”后,可以布局哪些方向?

权益市场:

业内看好复苏行情下反弹动能强劲的中小盘科创板标的、性价比突出的港股标的以及受并购催化的证券龙头标的

1、复苏行情下,科创板弹性更强且科创企业融资需求较大,受降准降息催化显著

(1)历史表现来看,降准后成长风占优。从2015年以来历次全面降准后3个月各类资产涨跌幅来看,股债表现均较好,中小盘指数表现突出;行业及风格来看,科技、成长、中小盘风格标的表现亮眼。(2)科技赛道属于利率敏感型行业,有望受益于降息降准周期。基本面上看,当前科技受产业趋势和政策推动显著,降息降准后流动性充裕背景下,景气度有望延续走强:此外,科创标的研发投入普遍较高,因此对资金的需求较大,降息降准背景下,企业融资成本显著下降,有望直接受益

2、对全球流动性高敏感度的港股板块

内外部流动性宽松后,影响港股市场资金面的不确定性逐步消退,港股或率先反弹,且在流动性推动下弹性或好于A股。

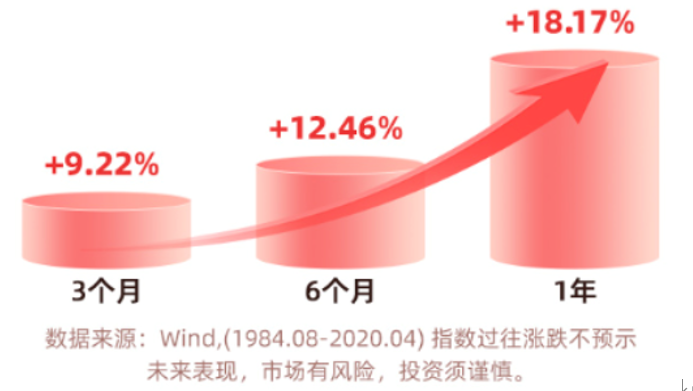

历史上,美联储每轮首次降息后,恒生指数平均涨跌幅表现:

香港医药、港股科技等板块行业周期已见底,当前回调已充分且回报率有所提升,在流动性改善的复苏行情下已率先启动。

3、受并购潮催化的证券龙头标的

当前证券板块的基本面堵点核心在于市场流动性及市场情绪,政策落地有助于券商板块估值业绩底部回升,市场情绪提振下并购相关更受资金青睐,进一步放大板块成交弹性。

政策发布吹响号角,增量政策落地及持续性入市有望持续推动证券板块估值业绩修复,市场成交额回升空间较大,证券公司下半年为业绩基数低点,看好证券板块的业绩估值提振空间。

债券市场:

鉴于前期债市对降息降准及存量房贷利率下调政策预期较为充分,政策发布反而属于利好落地,加上后续可能还有财政加码等政策落地,止盈压力下长期利率不下反上。有机构认为当前基本面大趋势未见逆转,货币政策进入发力期,后续降准有助于打开资金面约束,存贷款下行从比价效应角度利好利率中枢下行,对趋势保持敬畏之心。10月开始需要关注财政发力的扰动,以及股债强弱切换的风险,利率债更多把握调整中的配置机会,信用债如果进一步调整关注错杀券机会。

相关产品:

科创100ETF基金(588220)紧密跟踪科创100指数,一键配置科创板硬科技标的,囊括新质生产力核心方向。上交所数据显示,今年上半年,科创板研发投入再创新高,累计投入超780亿元,同比增长约10%,研发投入强度中位数达12%。有机构指出,随着美联储降息以及国内降息降准的落地,A股面临的内外部流动性环境有望边际改善,市场结构性机会有所增加,科创板新质生产力方向或为市场新一轮主线。

证券ETF龙头(159993)

香港医药ETF(513700)

港股科技ETF(159751)

恒生央企ETF(513170)

基金有风险,投资需谨慎!

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47