牛气冲天!中国资产继续狂飙,商品市场也“嗨了”,机构高呼:反弹将持续

重磅政策刺激下,中国资产继续狂飙,大宗商品市场大涨。

今日,A股三大指数盘中一度涨超3%。

截至发稿,沪指涨1.73%,站上2900点,深成指涨2.36%,创业板指涨2.63%。

沪深两市半日成交额7984亿元,相比上个交易日放量2767亿,全市场超5000只个股上涨。

港股恒指涨1.93%,国指涨2.25%,恒生科技指数涨2.26%。

板块上,地产股、物业股继续爆发,光大嘉宝、福星股份、中交地产、金融街、阳光股份、合肥城建涨停,荣盛发展涨超7%。

港股融创中国涨超11%,雅居乐集团涨超7%,万科企业、世茂集团涨超6%,旭辉控股集团、富力地产涨超5%。

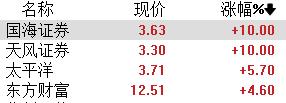

券商、银行、保险等金融板块走强,A股天风证券、国海证券、郑州银行、弘业期货、新力金融、五矿资本、中粮资本涨停,太平洋证券、兰州银行等涨超5%,东方财富涨超4%,新华保险、中国人寿涨超3%。

港股中金公司涨超6%,众安在线涨超5%,新华保险、中国平安、中国太平、招商银行涨超4%,弘业期货涨超3%,建设银行、民生银行涨超2%。

钢铁板块大涨,宁新新材涨超17%,本钢板材、三钢闽光、华菱钢铁涨停,新钢股份、宝钢股份涨超6%。

同时,商品期货全线大涨,纯碱涨超9%,集运欧线涨超8%,玻璃涨超7%,铁矿石涨超6%,20号胶封涨停板,涨幅5.97%,焦煤、橡胶、焦炭涨超5%,沪银、尿素、BR橡胶、聚氯乙烯(PVC)涨超4%,锰硅、沪锌涨近4%;生猪跌近2%,燃料油跌超1%。

政策大转向

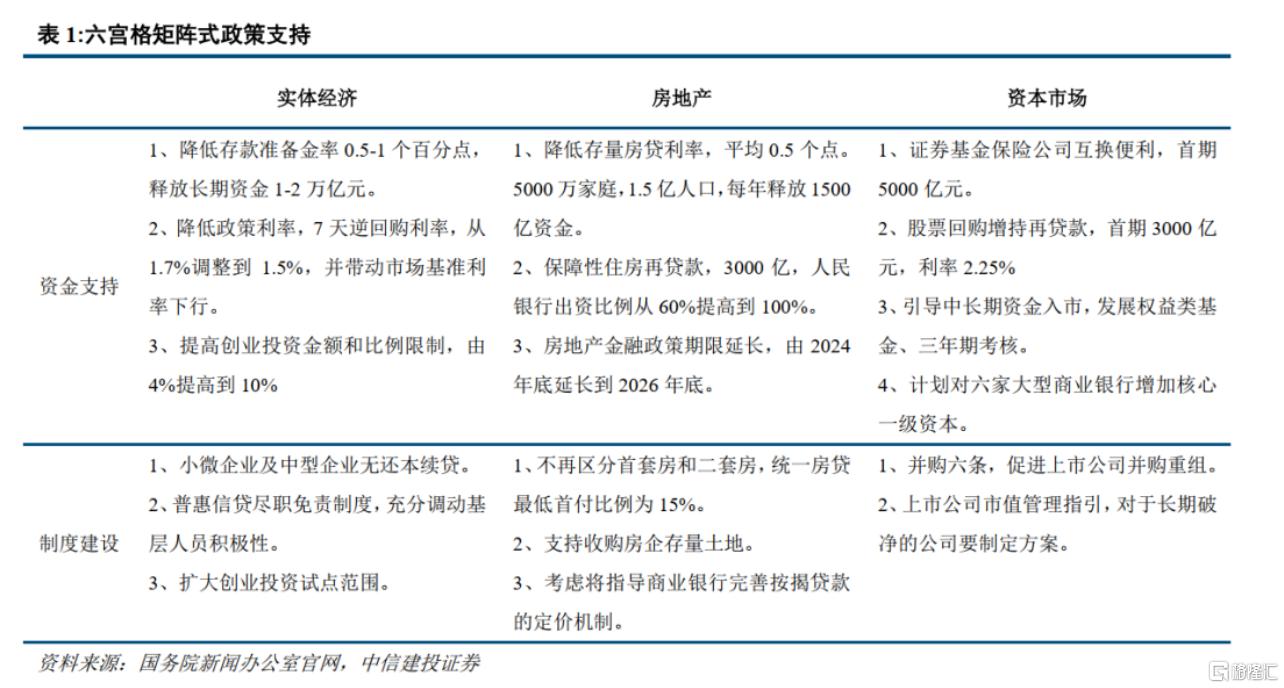

昨日,货币政策和金融监管三部委召开发布会,公布了一揽子支持实体经济的政策。

对此,机构普遍认为,这是政策转向的开始,后续的增量政策值得期待。

国盛证券研报指出,昨日的一揽子政策如期而至,力度、方式也“诚意满满”,可认为是政策转向,有助于稳信心、稳市场、稳地产、稳消费,对股债可能都偏利好。预计后续还有不少增量政策在路上,尤其是扩赤字、增发国债,核心城市松绑限购等。

既有着眼当下的“放水”(降准/降息/降存量房贷利率/降二套房首付比),也有布局长远的制度安排(新的货币政策工具支持股市/“长钱长投”/市值管理/并购重组),还有直面问题的“对症下药”(收储再贷款央行提升至100%出资)。

国君证券认为,昨日的政策反映货币政策思路从“稳货币+稳汇率”转向“宽货币+宽信用”,资产荒或有所缓和。

民生证券分析,“诚意满满”的金融政策无疑是有助于稳住信心,但真正要做好四季度的稳经济举措,政策层可能需要趁热打铁,顺势推出更多能够在短期内形成实物工作量的政策组合,财政无疑会是接下来最受瞩目的。

机构:反弹将延续

在上述重磅政策出炉后,中国股市、中概股大涨,商品市场反弹。

对此,民生证券牟一凌认为,这背后既有央行政策意图的体现,也反映了前期投资者对于经济悲观的预期开始修复。

展望未来,民生证券认为,市场反弹将会延续,今年以来的主线资产被市场悲观情绪拖累的状况将得到有效缓解,实物资产、央国企和金融三者的共振更值得期待。

中金认为,9月A股市场转为边际回升,反弹有望延续,主要原因在于:

1)9月美国降息预期抬升,全球资金有望迎来再配置,或利好中国资产。

2)结合当前经济及市场环境,稳增长稳预期政策有望进一步加码。

3)中报业绩期结束,9月进入业绩真空期,部分领域基本面压力阶段性释缓。

在此背景下,中金表示,积极政策信号出现有望提振投资者情绪,9月24日股市大涨后短期或有波折,但预计反弹仍将持续,市场趋势性企稳还需要关注后续上市公司基本面预期变化。

配置上,短期非银及地产链可能表现较好,中期关注中小市值及成长风格,高股息可能仍显分化。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56