财报发布前,美光怎么看?

美光将于周三发布财报,有外国分析师认为,这可能成为启动反弹的强劲催化剂。

作者:Gary Alexander

美光科技将发布第四季度财报

在美联储降息和股市大幅反弹之后,许多投资者都在思考同一个问题:是否还有机会在不支付溢价的情况下购买股票?当然有,但必须寻找近期的亏损者,并在长期反弹中保持耐心。

美光科技是一个很好的“买入回调”机会。在今年对人工智能和芯片股票的市场热情消退后,美光的股价从今年超过150美元的高点下跌了约40%(尽管今年仍上涨约10%)。尽管如此,考虑到强劲的行业基本面和良好的估值,该股票仍然非常有机会反弹。

该公司将于9月25日(星期三)发布财报,这可能成为启动反弹的强劲催化剂。

为什么现在是购买美光的合适时机

有两个核心原因:

1.来自行业同行和生态系统的强劲信号:美光在第二季度财报发布的时间相对较晚,因此我们已经看到了许多相关公司的财报,这些报告可能预示着美光未来的上行惊喜。

2. 在高估值市场中的低估值:人工智能应用正在推动芯片和硬件的多年投资周期,使美光在长期盈利增长方面处于有利地位,这与芯片行业通常的繁荣与萧条周期不同。在标普500指数以如此高的估值倍数交易的情况下,美光成为一个令人惊讶的价值买入。

在这里保持长期投资并买入回调。

来自西部数据和百思买的有利信号

在这个财报季节中,我们获得的所有消息中,与美光相关的两家公司为美光即将发布的财报提供了最佳的信号。

第一家公司是西部数据,它是美光的直接竞争对手,生产硬盘存储和NAND闪存,后者与美光最为相关。

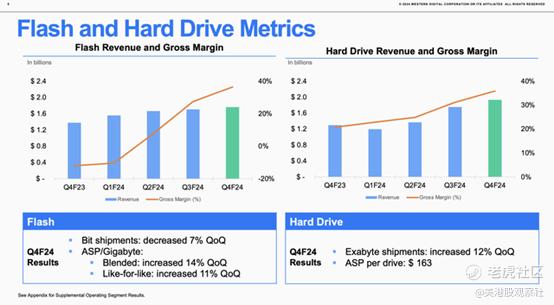

西部数据在7月底发布了财报。我们可以做出的第一个观察是:该公司继续报告健康的闪存指标,这直接转化为美光在同一季度的业绩。如下图所示,西部数据的综合闪存平均销售价格(ASP)环比增长了14%:

高闪存价格和由此带来的高毛利率是看涨美光的核心原因之一。由于人工智能驱动的闪存芯片需求强劲,西部数据在经历了2023年的亏损后,实现了巨大的盈利增长。

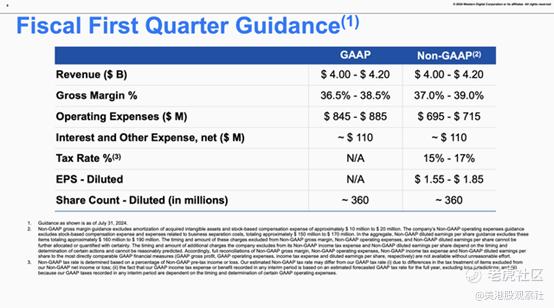

更重要的是:尽管西部数据没有对财政第一季度(6月)的具体闪存价格预期进行指引,但它确实对37-39%的形式毛利率进行了指引,而中点比第四季度的36.3%高出170个基点。

这表明内存的定价环境预计将保持健康,甚至可能改善,进入下一个季度。

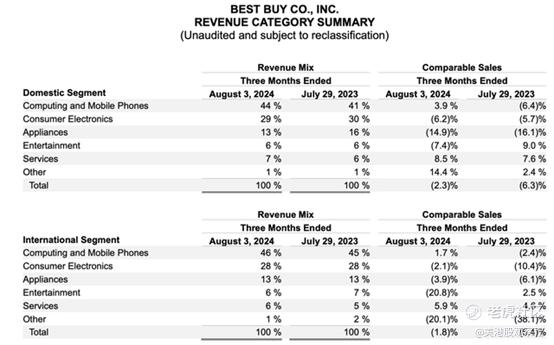

谈到终端市场的健康状况,我们可以从百思买的财报中获取更多信息。美光最大的客户是惠普、戴尔、三星等设备制造商,因为从笔记本电脑到智能手机的所有个人计算设备都离不开存储芯片。

众所周知,消费者市场已经进入了一个有点冰冷的境地,因为消费者对更高质量的设备持有的时间更长,而且他们在今年晚些时候可能出现的经济衰退之前缩减预算。百思买一直是升级周期延长和购买倾向降低的受害者,但它最近一个季度提供了一线希望。

该公司“计算和移动电话”部门的美国国内销售额同比增长3.9%(不包括新店开业和关闭的影响),国际销售额同比增长1.7%。

与第一季度百思买下跌2.2%相比,这类产品的国内销售加速了610个基点,而国际销售也在加速,尽管与第一季度0.7%的增长相比,增速较温和。事实上,根据百思买首席执行官Corie Barry在最近的第二季度财报电话会议上的讲话,百思买上调了今年的预期,预计2024年下半年将比上半年进一步改善:

展望今年下半年,我们预计油气行业将继续趋于稳定。上个季度,我们说我们可能会趋向于原来可比销售指引的中间点,即持平到下降3%。今天,我们更新了我们的年度销售指引,预计销售额将下降1.5%到3%。与此同时,由于上半年业绩好于预期,我们正在提高每股收益指引区间。

关于美光,生态系统和行业参与者的信号并不是100%可靠的指标,无法完全预测美光在财报发布后的表现。但从这些早期的财报中,我们至少可以确定内存定价基本面是健康的,计算机/手机的更新率可能正在好转,从而推动对美光产品的长期需求。

美光的估值

更进一步,美光在最近的下跌后显得相当便宜。如下所示,美光的前瞻性市盈率为10倍,基于华尔街对2025财年(2015年8月年末)每股收益9.15美元的预期。

该股票的交易价格略高于西部数据,但投资者还需要注意,西部数据面临即将于10月分拆其闪存部门的不确定性,加上美光的增长速度远快于西部数据。与标普500指数的约20倍市盈率相比,美光的估值更具吸引力。

历史上,美光的市盈率在中低个位数和高市盈率之间波动。然而,押注美光就是押注人工智能正在推动内存和硬件的多年投资周期,这将使该股票免受过去繁荣与萧条年份的影响。

风险与关键要点

美光在即将发布的第四季度财报中有很好的机会弥补近期的损失,尤其是因为来自其他公司的数据表明内存定价仍然高企,消费者对计算机、手机和平板电脑的需求依然强劲。

当然,这里有许多风险影响看涨的观点。历史上,内存市场非常波动;我们现在看到的高定价可能是客户为了规避供应短缺而大量采购的结果,类似于新冠疫情初期的情况。一旦这些囤货订单耗尽,价格可能会走弱,这将威胁到美光的销售、利润率和收益。

$美光科技(MU)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56