华鑫证券:给予兴业银锡买入评级

华鑫证券有限责任公司傅鸿浩,杜飞近期对兴业银锡进行研究并发布了研究报告《公司深度报告:锡景气周期或开启,高增量银锡巨头浴火重生》,本报告对兴业银锡给出买入评级,当前股价为10.45元。

兴业银锡(000426) 投资要点 公司主要经营有色金属及贵金属矿产采选冶业务,银锡金属处于业内前列 兴业银锡注册成立于1996年8月23日,主营业务为有色金属及贵金属采选与冶炼。公司拥有三十多年的行业经验及得天独厚的地域条件,矿产资源丰富,生产能力及采选技术科技含量在同规模矿山企业中处于领先地位。旗下子公司银漫矿业以铅锌银矿、铜锡银锌矿资源为主,含银量较多、矿产品位较高、剩余服务年限较长,为国内最大白银矿山之一,同时也是国内锡精矿生产骨干企业。据中国有色金属工业协会锡业分会数据,银漫矿业2023年锡精矿产量国内排名第二位,国内市场占有率为8.7%,较2022年上升6.1%。 公司金属储量丰富,主力矿山技改成果优异,公司2024年锡银产量将大幅增长 兴业银锡公司矿产资源丰富、储量规模较大、品位较高,具有较强的资源优势。目前拥有资源储量矿石20549.65万吨,锌215.90万吨,铁277.62万吨,银9678.69吨,锡19.10万吨,铜15.57万吨,铟1150.76吨,铅86.31万吨,锑18.47万吨,镉9206.46吨,金20.65吨,镍32.84万吨。公司旗下主力矿山,银漫矿业的选矿厂于2023年6月9日进行停产技改,选矿工艺在原有的基础上改造锡石浮选,已于2023年7月10日完成并投入使用。银漫矿业矿产产能顺利释放,经营业绩已于2024年上半年实现大幅增长。 国内锡供应小幅增长,海外供应放量仍缓慢,预计全球锡供应维持低增速 存量方面,缅甸总体仍未复产,2023年4月以来主要产锡地区缅甸佤邦发布通知将于8月起暂停矿产资源开采,缅甸佤邦除曼相以外的其他矿区自2024年1月3日起复工复产,因此目前仍几无复产;印尼面临陆上资源品位下滑问题,多次重申2024年将停止锡出口;增量方面,巴西、刚果(金)及摩洛哥今年或有新产能投放,但项目实际投产或仍有延后,其中进度最快的刚果金Mpama South投产计划仍延迟两个季度,因此整体新建项目投产时间仍发生较大程度延后。综合存量变动及增量投产预期,预计2024-2026年全球锡供应量为38.04、39.13、40.03万吨,3年CAGR为2.65%。 需求侧向好,焊锡终端半导体需求恢复增长,光伏+电车贡献需求高增长 锡主要终端需求仍维持高位。1)全球半导体销售额持续回暖,国内集成电路产量持续增长,2023年全球半导体销售额、中国集成电路产量同比分别为-10.93%、+8.40%。2024年1-7月全球半导体销售额同比+17.32%,国内集成电路产量同比+8.40%。2)三大家电需求同比增速维持高位,有望拉动锡焊需求提升,2023年空调、冰箱、洗衣机产量分别同比+13.50%、+14.5%、+19.3%,2024年1-7月空调、冰箱、洗衣机累计产量分别同比+9..5%、+7.3%、+7.9%。3)光伏、电动车持续贡献高增长。预计2024-2026全球锡消费量为40.69、41.29、42.08万吨,三年CAGR为4.28%。 预计2024-2026年全球锡平衡为-2.65、-2.16、-2.04万吨,锡供需有望维持短缺。叠加全球锡矿开采成本中枢逐渐上移,锡价或将在未来几年保持较强走势。 盈利预测 预测公司2024-2026年营业收入分别为54.14、62.34、70.26亿元,归母净利润分别为16.24、20.74、25.93亿元,当前股价对应PE分别为11.8、9.3、7.4倍。 考虑到近期锡价和银价较前次盈利预测时期价格有所回落,因此略微下调盈利预测。但是考虑到锡价有望持续高位运行,白银价格或延续高位走势,叠加公司锡银产量有望提升。我们维持“买入”投资评级。 风险提示 1)技改项目放量节奏不达预期;2)主要产品价格下跌风险;3)矿山生产安全风险;4)缅甸复产进度超预期;5)下游半导体需求复苏不及预期等。

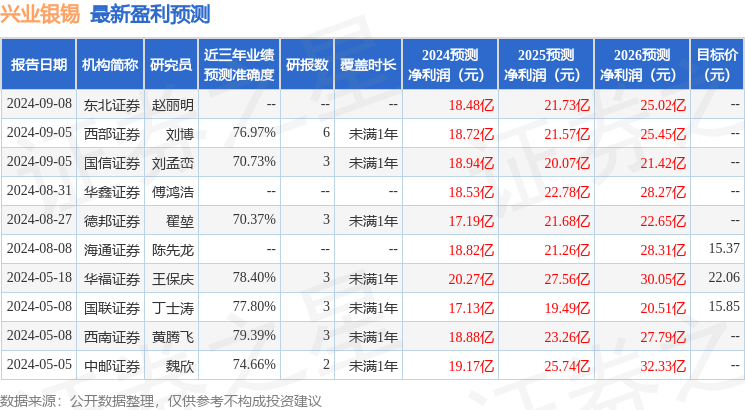

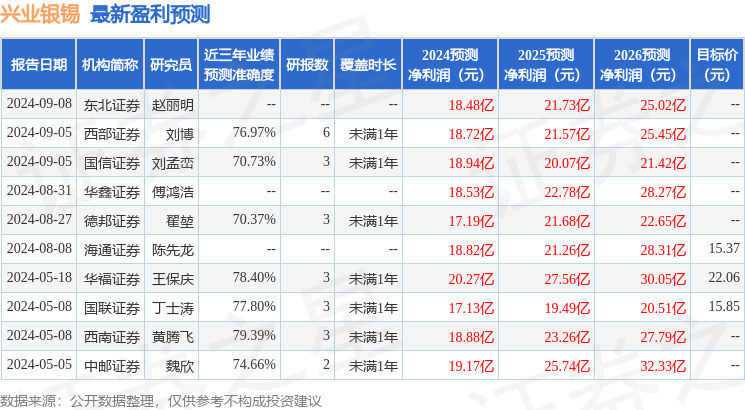

证券之星数据中心根据近三年发布的研报数据计算,西南证券黄腾飞研究员团队对该股研究较为深入,近三年预测准确度均值为79.39%,其预测2024年度归属净利润为盈利18.88亿,根据现价换算的预测PE为10.15。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为14.86。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47