东吴证券:给予杰瑞股份买入评级

东吴证券股份有限公司周尔双近期对杰瑞股份进行研究并发布了研究报告《管理层增持彰显公司经营发展信心;估值最底部24年业绩有望高增》,本报告对杰瑞股份给出买入评级,当前股价为27.07元。

杰瑞股份(002353) 事件:公司披露关于董事长,总裁,副总裁增持股份计划的公告。 投资要点 本次增持计划彰显管理层对于公司经营发展的信心 公司9月19日公告称,董事长李慧涛先生、总裁李志勇先生、副总裁路伟先生计划于2024年9月19日起6个月内使用自筹资金通过集中竞价方式增持公司股票,增持金额合计在700-900万元之间。本次增持计划实施前,董事长李慧涛先生、总裁李志勇先生、副总裁路伟先生合计持有公司股份87.68万股,占公司总股本的0.085%。我们认为,当前公司股价处在历史最低位置,本次增持计划彰显管理层对于公司经营发展的信心,及对公司长期投资价值和未来持续发展前景的充分认可。 国内油服行业具有“油价+政策”属性,油价短期波动影响有限2019年以前三桶油资本开支增速与国际油价增速吻合度较高,但在2020年以来,三桶油资本开支与油价逐步脱钩,以保证国内原油供给率。2024年三桶油资本开支预算合计约5610亿元,相比2023年实际资本开支略微下滑3%,油服行业基本面稳固。且公司的主要产品压裂设备主要和非常规油气开发有关,也是未来我国重点发展的方向。 近期中石油油气项目招投标稳定运行,公司成功中标多个大额项目2024年上半年公司累计获取订单达72亿元(YOY+19%),上半年末存量订单达91.9亿元。根据中石油招投标网,2024年6月至今公司预计中标中石油项目达4亿以上:①6月14日,中标2024年电驱压裂设备(带量)集中采购招标项目含10台电驱压裂橇,金额达1.4亿;②6月26日,中标2024年度永和地区煤层气压裂辅助性施工服务,金额预计约4500万元;③9月9日,中标川渝地区压裂设备整体服务项目,金额达9199万元;④9月12日,2024年度山西煤层气市场电驱压裂设备租赁服务(补充)评标结果公布,公司评分排名第一,预计金额达1.3亿元。 盈利预测与投资评级:公司国内业务作为基本盘稳健向上,海外中东&中亚&北美业务处于高速拓展期,看好公司订单持续增长。我们维持公司2024-2026年归母净利润27/33/37亿元,当前市值对应PE为10/8/7倍,为上市以来1%分位估值水平,维持“买入”评级。 风险提示:国际油价波动、油气资本开支不及预期、国际关系摩擦等

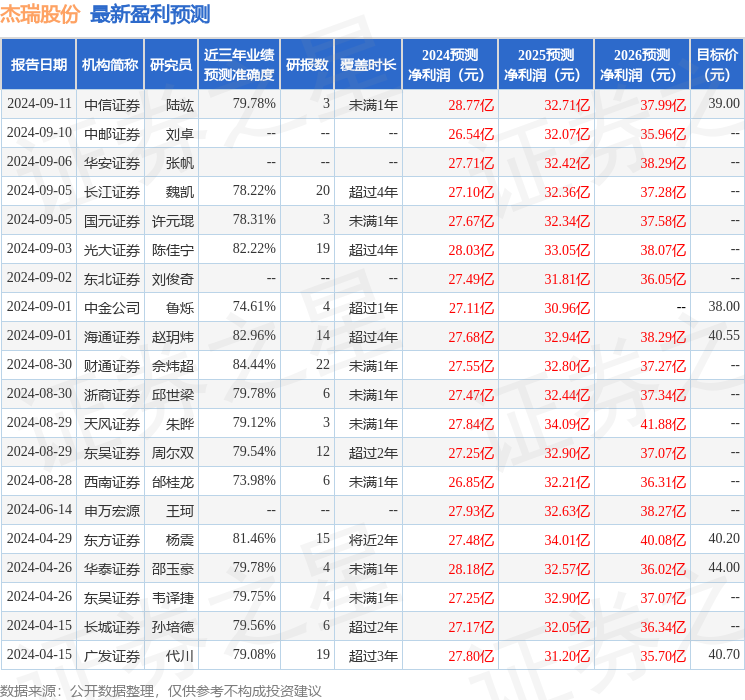

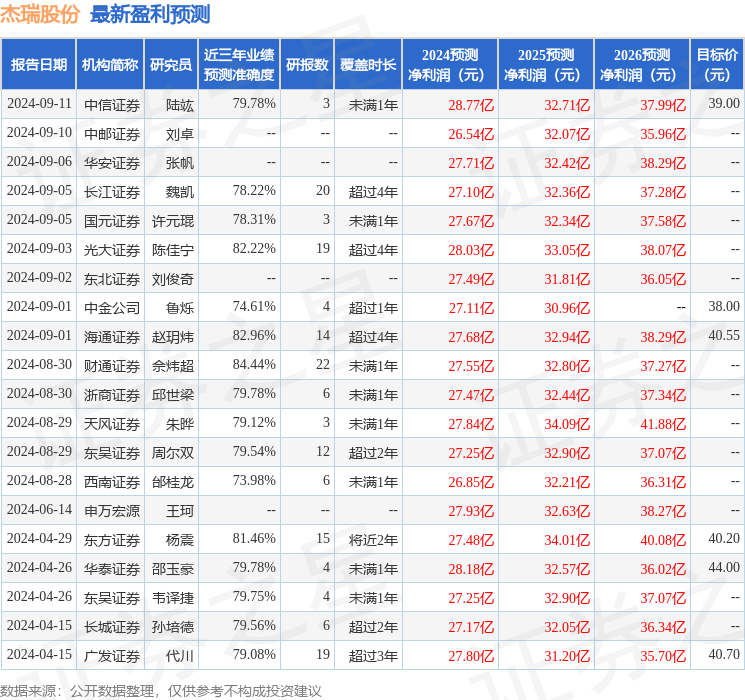

证券之星数据中心根据近三年发布的研报数据计算,财通证券佘炜超研究员团队对该股研究较为深入,近三年预测准确度均值高达84.44%,其预测2024年度归属净利润为盈利27.55亿,根据现价换算的预测PE为10.06。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级5家;过去90天内机构目标均价为39.95。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47