光启技术:9月13日接受机构调研,兴业证券、山西证券等多家机构参与

证券之星消息,2024年9月18日光启技术(002625)发布公告称公司于2024年9月13日接受机构调研,兴业证券、山西证券、海通证券、国投证券、太平洋证券、博时基金、平安基金、宝盈基金、投资者参与。

具体内容如下:问:各位访客参观了公司的709基地,刘若鹏先生对公司历史沿革、公司产品的应用情况、全流程数字化生产系统以及超材料行业的发展历程进行了详细介绍,并就公司订单的生产交付情况,基地与产能建设情况,公司业务开展和未来规划等方面的与投资者进行了深入交流。答:公司产品模式并不是订单合同招标的模式,而是定点模式。定点模式指的是相关产品任务,从研制到生产到维护阶段,端到端持续负责,公司拿到定点就相当于拿到了相关产品,未来会有持续的订单。从去年至今,在各类定点任务的招标或竞争性谈判过程中,公司表现优异。公司后续会根据各个不同的客户,在不同阶段签订相应合同。此外,公司此前公告了两个订单,合计金额近15亿元。2.问709基地的简要介绍,二期进度?709基地是新一代超材料的大规模制造基地,集研发、制造、检测为一体,建成后公司将拥有超材料尖端装备产品科研及产业化全链条的能力。目前公司709基地二期建筑工程已经完成,部分区域正在进行局部的试生产。还有很多设备正在陆续进场,设备调试工作已于9月份开始,709基地二期产能正在逐步释放。目前公司正在加快709基地二期投产进度及新基地筹建速度,以满足未来更大规模的研制和生产任务。3.问公司产品的应用市场集中在哪些行业?公司产品主要聚焦尖端装备领域,这是公司超材料技术的重要市场,产品具有电磁调制、射频传感、功能结构一体化等特性。此外,汽车检测和通信等领域也逐渐成为公司未来业绩的增长极。4.问研发投入能否跟上下游市场需求?公司在研发方面具备较强的竞争力。2023年公司研发支出达1.92亿元,占营业收入比重达到12.86%;研发人员数量达到352人,研发人员数量占比从2022年的17.66%提升至2023年的27.31%。公司通过持续的技术创新和研发投入,不断推出低成本、高性能的超材料产品,并根据市场需求扩大产能,以确保产品能够按时交付。公司在多个领域,如尖端装备、通信、汽车等方面的产品应用,获得了客户的高度认可。尤其在第四代超材料技术的研发上,公司的技术水平不断提升,能够满足市场的多样化需求。5.问公司的超算中心是怎样赋能产品的更新迭代的?超材料的设计和研发过程类似生命科学界的基因工程,需要对材料进行逆向的分子层面的设计与创新,因此需要大量的算力支持。公司目前已累计建立了三期计算资源投入,峰值计算能力达到4200万亿次/秒。超算中心对超材料设计加速起到了很大的助力作用,是公司的核心技术。6.问公司现阶段的产能够用吗?公司今年全年产能不足,上半年研制阶段资源分配更多,挤占了批产阶段的资源分配。下半年随着709基地二期的投产,会缓解资源分配压力。

光启技术(002625)主营业务:新一代超材料尖端装备产品的研发、生产及销售。

光启技术2024年中报显示,公司主营收入8.52亿元,同比上升1.07%;归母净利润3.61亿元,同比上升20.33%;扣非净利润3.56亿元,同比上升30.53%;其中2024年第二季度,公司单季度主营收入5.31亿元,同比下降0.08%;单季度归母净利润2.26亿元,同比上升12.99%;单季度扣非净利润2.25亿元,同比上升26.68%;负债率8.5%,财务费用-9012.88万元,毛利率53.19%。

该股最近90天内共有1家机构给出评级,增持评级1家。

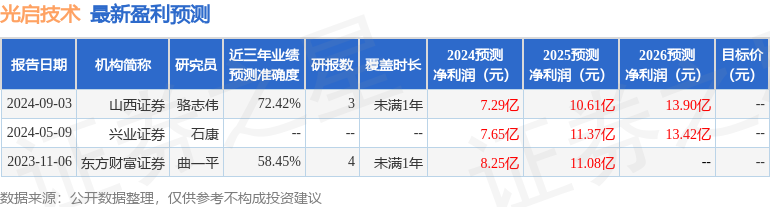

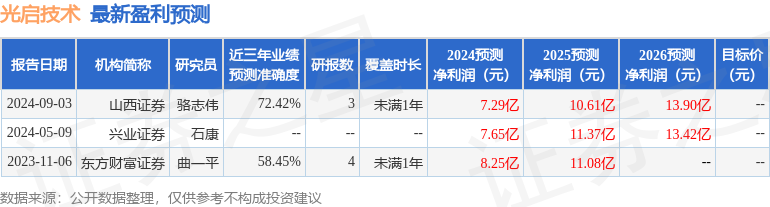

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2061.53万,融资余额减少;融券净流出848.68万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47