一家估值不贵、股息率诱人、业绩有望持续超预期的明星企业!

美的集团即将在港股上市,融资额高达270亿港币,创三年来最大IPO!

由于美的在A股上市,投资者可以便捷买入,因此,此次IPO并不火爆。

但是,IPO冷清并不意味着美的不是一家好公司,恰恰相反,当下的美的估值不贵、股息率诱人,业绩有望持续超预期,值得投资者关注!

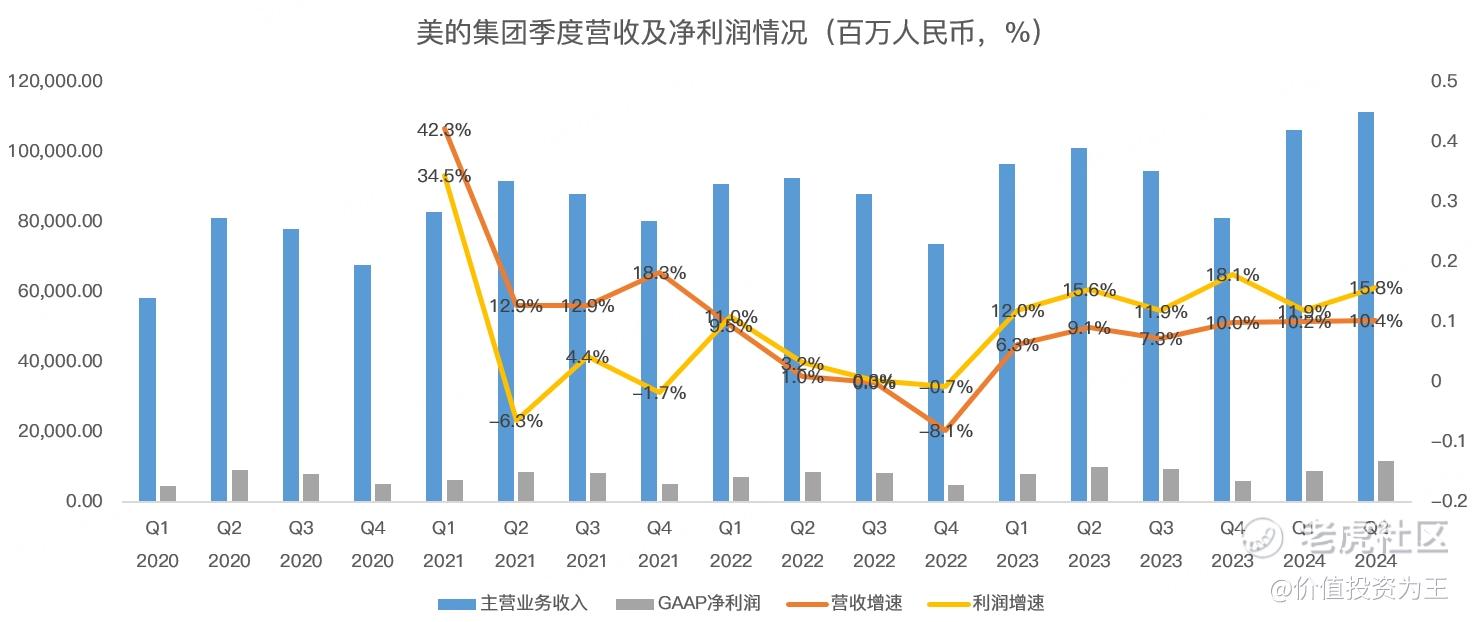

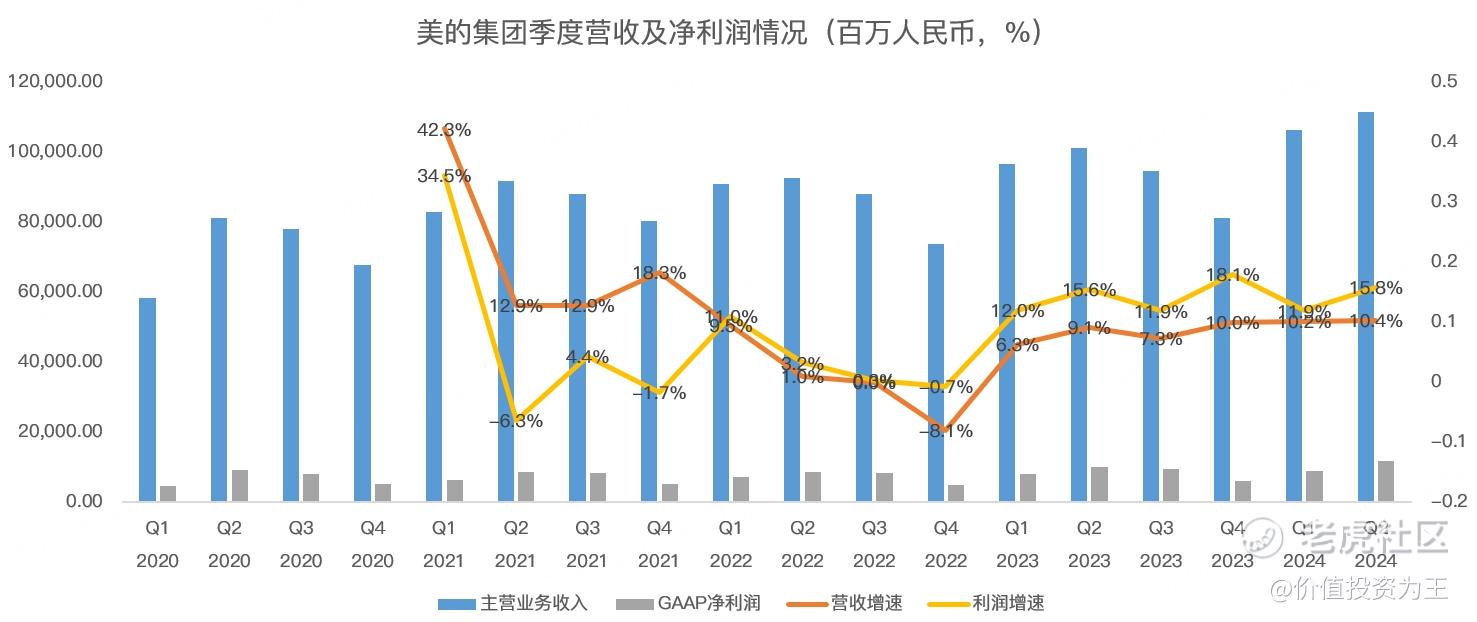

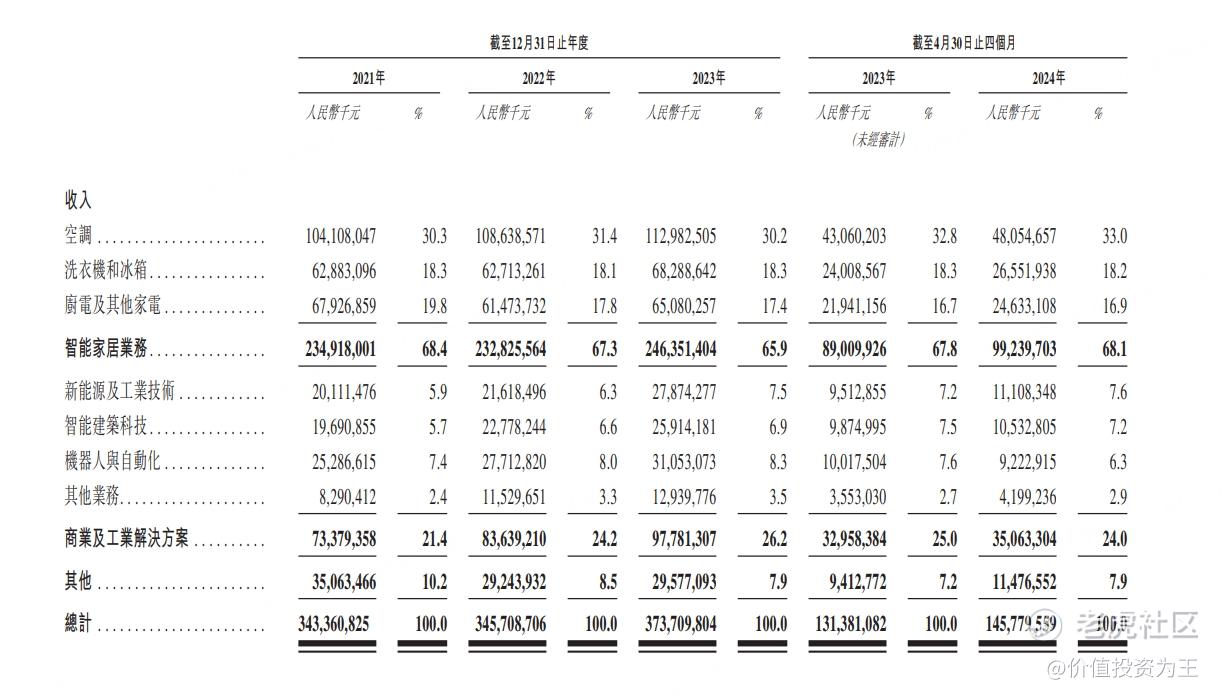

先来看业绩,今年二季度,美的的营收达到1116亿人民币,同比增长10.4%,净利润118亿,同比增长15.8%:

这样的业绩放在今年,妥妥的鹤立鸡群!

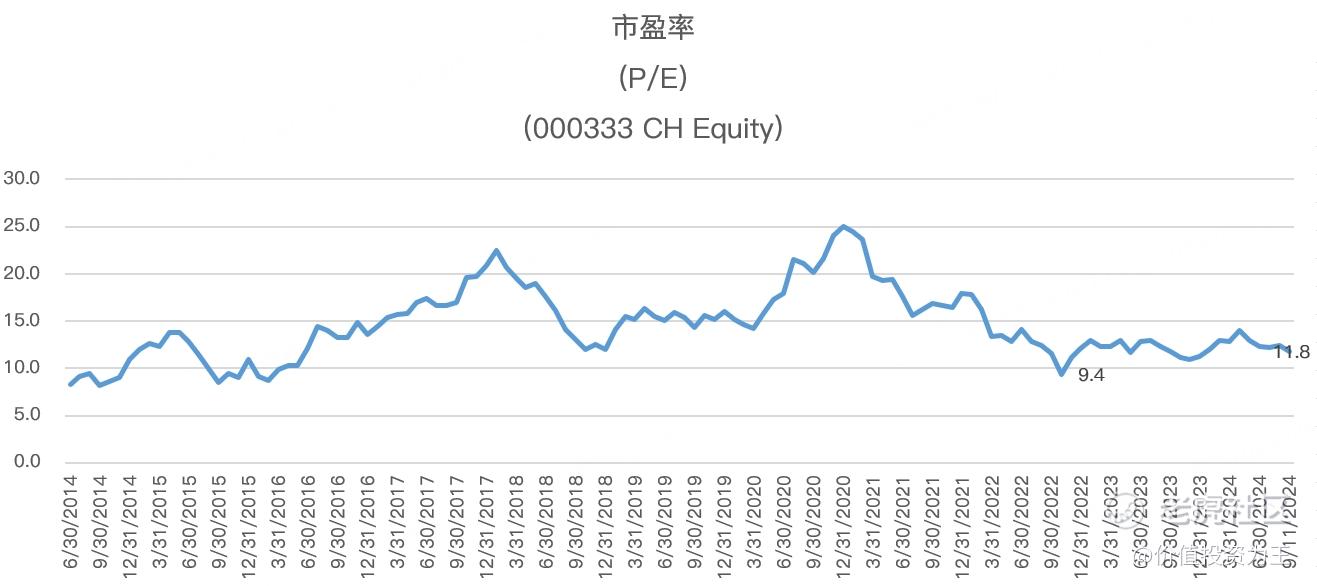

但看估值,美的集团的市盈率不足12PE,处于历史低位:

分红方面,美的集团2023年的现金分红比例高达61.6%,据此计算,股息率超过了4.8%!

现在,一年期定期存款利率只有1.35%,10年期国债收益率也不过2.1%,在宏观经济低迷之下,无风险收益率还将下降,如此来看,美的非常诱人!

不过,美的作为家电巨头,不少投资者担忧随着房地产泡沫破裂,家电业绩有恶化风险,若净利润出现下滑,低估值和高分红就只是假象!

那么问题来了,美的集团未来的业绩会怎样?

在招股书中,美的解答了投资者的担忧,据中国国家统计局的资料,2023年中国内地的家用空调、冰箱及洗衣机的总销售额中有75.0%以上来自换新需求,反映了翻新需求对中国内地家电市场的重大影响。

但考虑到房地产市场的低迷以及消费萎靡,不排除美的在国内的收入会受到影响!

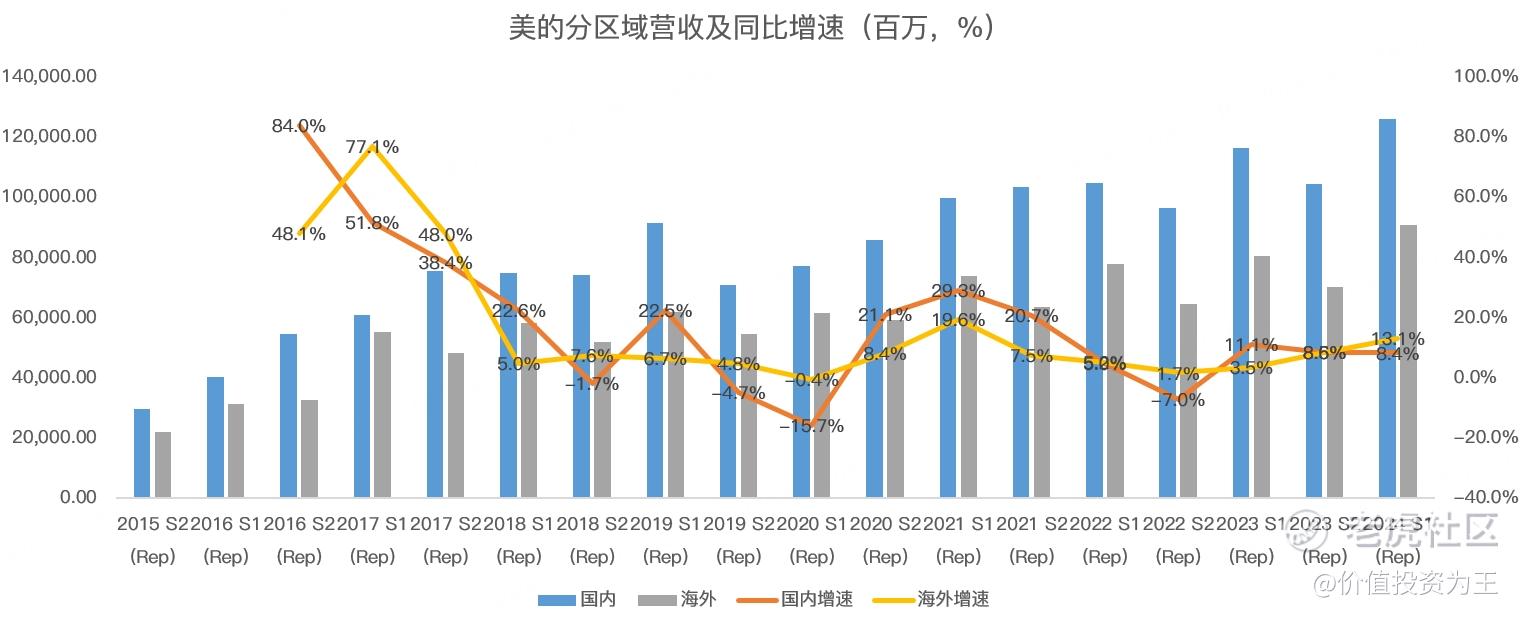

但好在,美的海外收入保持了不错的增长,今年上半年,美的来自海外的营收高达911亿,同比增长13.1%,增速超过国内的8.4%,占总收入的比重达到了42%:

从全球家电市场销售额来看,虽然中国是第一大市场,但和北美、欧洲之间的差距不大,加上其他国家的销售额更高,即使未来我们的经济迎来失去的X年,美的也有望凭借海外扩张抵消一部分下滑:

除了靠海外家电市场增长外,美的还有其他业务,比如工业机器人、新能源、医疗影像系统等:

分业务来看,美的的新能源、机器人、其他业务近几年都保持了不错的增长:

总的来说,美的未来的业绩有望保持稳定!

从近期的情况来看,国家为了促进经济,各地在推动家电以旧换新工程,普遍给予了10%-20%的补贴,有望带动家电业务增长。

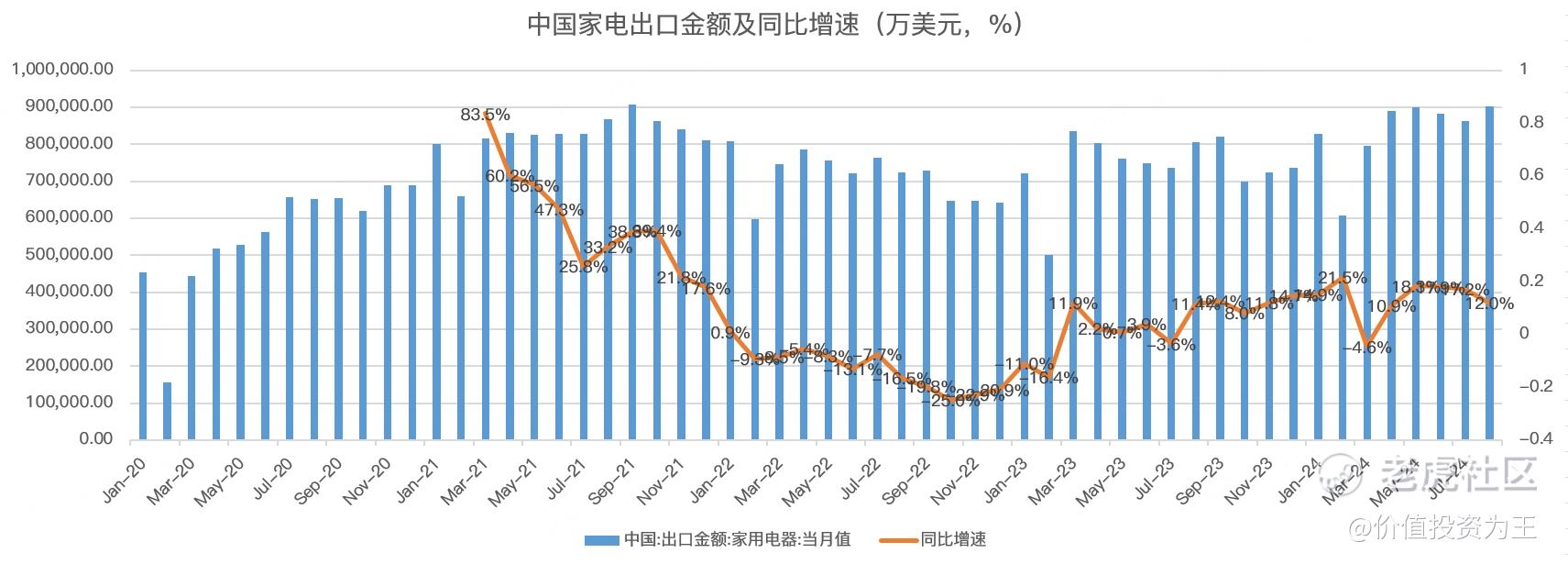

另外,根据海关公布的数据,今年8月,家电出口额达到90.3亿美元,同比增长12%,单月出口额为历史第二高!

相比A股,美的在港股还有20%左右的折价,安全垫更厚了一层! $美的集团(00300)$ $美的集团(000333)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47