海亮股份:9月9日接受机构调研,东方财富证券研究所、杭州炘卓投资管理有限公司等多家机构参与

证券之星消息,2024年9月10日海亮股份(002203)发布公告称公司于2024年9月9日接受机构调研,东方财富证券研究所程文祥、杭州炘卓投资管理有限公司徐顺利、深圳国金永恒基金管理有限公司刘满福、中泰证券研究所陈沁一、杭州硅谷真石资产管理有限公司蒋伟威、北京金塔股权投资有限公司王丹、北京顺势达资产管理有限公司刘忠政、北京鑫顺和康投资管理有限公司石苑强、广州泽嘉投资管理有限公司邓琳瀚、红榕资本管理有限公司汪啸、华创证券研究所李梦娇、摩根士丹利亚洲有限公司蒋卓、华创证券有限责任公司杜臻、华福证券有限责任公司蒋维东、江苏百瑞赢证券投资有限公司郁程程、昆仑健康保险股份有限公司周志鹏、绿色发展基金私募股权投资管理(上海)有限公司郑丹丹、南京数弈众城投资管理有限公司林黑牯、鹏扬基金管理有限公司付雨婷、山西证券股份有限公司陶雨丰、上海贵源投资有限公司赖正健、上海海能证券徐富垒、新时代证券股份有限公司周鹤翔、上海海通证券资产管理有限公司罗子博、上海璞智投资管理有限公司温灵军、上海顺理天信资产管理有限公司秦美云、深圳诚诺资产管理有限公司杨景文、深圳茂源财富管理有限公司钟华、武汉枫红资产管理有限公司李菲、中洽财务顾问有限公司秦伟川、信达证券研究开发中心畅鑫雅、招商证券陈石、四川大决策证券投资顾问有限公司邓瑜瑜、浙商证券研究所宋伟、国泰君安证券研究所顾一格、杭州长谋投资管理有限公司李谦参与。

具体内容如下:

董事会秘书程疆先生介绍公司基本情况:公司上半年经营情况、生产产品结构及生产地、公司后续发展展望等。问:答环节:

答:问环节

问:能否拆分公司 2024 年上半年的营收和盈利情况?

答:您好!按产品拆分营业收入,24 年上半年公司铜管实现营收 248.34 亿元、铜棒 30.71 亿元、铜排 10.63 亿元、铜箔10.25 亿元。此外,公司铜箔产品对公司归属于上市公司股东净利润的影响额 14,589 万元,剔除铜箔产品的亏损影响,公司铜管、铜棒、铜排等产品对公司归属于上市公司股东净利润的贡献为 76,435 万元,同比增长 3.7%,谢谢!

问:相较于同行,公司盈利为何能保持稳定? 您好!首先是公司的供应链能力,海亮股份在全球设有23个生产基地,并且与 132个国家或地区的近万家客户建立了长期稳定的业务关系,加快公司全球化供产销布局。

答:第二,为应对原材料价格及汇率波动对公司业务及盈利能力的潜在影响,多年以来公司构筑和完善了健全的风险管控体系,通过合理运用套期保值工具建立了一套行之有效的净库存风险管理办法,并在数次铜价、汇率大幅动过程中得到验证,可在最大程度上保障公司业绩稳定增长。

第三,对于外汇和原材料铜,公司严格执行“零敞口政策”控制风险,绝不允许有任何的投机头寸。外币资产与外币负债匹配,若出现风险敞口,则在外汇市场中采取对应保值操作,确保外汇风险敞口为零,从而有效防范和化解汇率波动的风险,谢谢!问:公司海外的工厂产能放量毛利率怎么样?

答:您好!2024 年上半年,公司实现铜及铜合金等有色金属加工产品销售数量 50.69 万吨,其中境外销售数量占比40.92%。上半年境内销售毛利率为 4.18%,境外销售毛利率为 6.56%,谢谢!

问:请欧美税收对公司产品是否有较大影响?

答:您好!公司各基地的产品会受到不同国家间关税的影响,这也是公司建设摩洛哥基地的原因之一。

摩洛哥在国际地位、税收政策、欧美市场、原料采购、运输、投资政策等方面均有优势。同时,公司是全球规模最大、最具国际竞争力的铜管、铜棒制造企业,在全球设有 23个生产基地,其中国内基地主要位于浙江、上海、安徽、广东、四川、重庆、甘肃等省市,海外基地主要分布于美国、德国、法国、意大利、西班牙、越南、泰国、印尼、摩洛哥等国。公司在国内外积累了大批优质稳定的客户,与超过 130个国家或地区的近万家客户建立了长期稳定的业务关系,同众多在上下游相关行业内具有重要影响力的企业建立了战略合作关系。在摩洛哥投资建厂,一方面能够加强对当地市场客户本地化的服务与支持,并建立起国际品牌与市场优势。另一方面希望利用所招聘当地员工的本土优势,深入当地的市场,抢占市场份额。公司希望借助摩洛哥子公司打开更为广阔的欧美、中东及非洲地区的无锻轧铜及铜合金材、铜管、铜棒、铜合金管件、锂电铜箔等新能源材料市场,为公司和社会创造效益,谢谢!问:请解读一下现金流的构成及金额变动较大的原因?

答:您好!首先,2024 年上半年公司铜箔销量比上年同期增长 450.51%,铜箔产销量的稳步提升,导致铜箔的存货、应收账款等逐步增加。第二,2024 年 5-6 月较 2023 年 11-12月的主要原材料电解铜价格增长达 18.05%,导致公司流动资金需求增加;第三,2024 年 1-6 月销售量比上年同期增长14.04%。上述原因综合导致报告期公司经营性现金流流出增加,谢谢!

问:请公司目前在手的加工订单是否饱和?

答:您好!公司上半年实现铜及铜合金等有色金属加工产品销售数量 50.69 万吨,同比增长 14.04%。目前来看,铜箔的订单情况良好,公司会逐步提升铜箔订单效能,并且对后期各个产品订单情况整体看好,谢谢!

问:公司对可转债的看法如何?

答:您好!2024 年 6 月 19 日,公司发布《关于不向下修正“海亮转债”转股价格的公告》(公告编号2024-032),基于对公司长期稳健发展与内在价值的信心,综合考虑宏观经济、市场环境、公司基本情况及股价走势等诸多因素,为维护全体投资者的利益,公司董事会决定不向下修正“海亮转债”转股价格。此外,公司生产经营正常,现金流稳健,资信情况良好,具备较强的偿还能力。在可转债存续期间,公司持续做好经营管理夯实转股基础,进一步推进市场对公司价值的认同,同时提前做好可转债到期兑付和资金调配工作,维护广大投资者利益,谢谢!

海亮股份(002203)主营业务:主要从事铜管、铜棒、铜箔、铜管接件、导体材料、铝型材等产品的研发、生产制造和销售。

海亮股份2024年中报显示,公司主营收入440.33亿元,同比上升0.6%;归母净利润6.18亿元,同比下降13.76%;扣非净利润6.22亿元,同比下降27.46%;其中2024年第二季度,公司单季度主营收入221.81亿元,同比下降8.72%;单季度归母净利润3.03亿元,同比下降20.92%;单季度扣非净利润3.3亿元,同比下降38.08%;负债率64.48%,投资收益-3120.42万元,财务费用3.33亿元,毛利率3.74%。

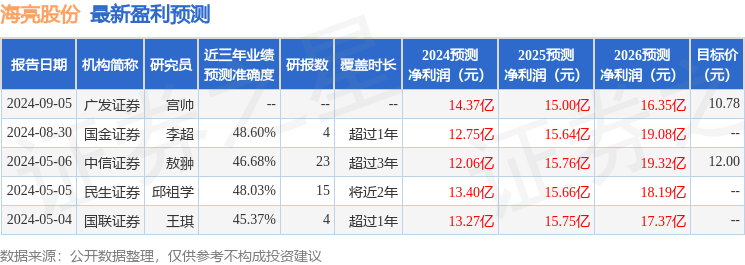

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为10.78。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2193.39万,融资余额减少;融券净流出159.19万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。