华鑫证券:给予新乳业买入评级

华鑫证券有限责任公司孙山山近期对新乳业进行研究并发布了研究报告《公司事件点评报告:盈利能力改善,低温产品表现亮眼》,本报告对新乳业给出买入评级,当前股价为9.31元。

新乳业(002946) 事件 2024年8月29日,新乳业发布2024年半年度报告。 投资要点 业绩持续增长,盈利能力改善 2024H1总营收53.64亿元(同增1%),主要系核心品类低温鲜奶/低温高端酸奶增长所致;归母净利润2.96亿元(同增25%),扣非归母净利润3.13亿元(同增36%)。其中2024Q2总营收27.51亿元(同减1%),归母净利润2.07亿元(同增18%),扣非归母净利润2.13亿元(同增38%)。盈利端,2024H1毛利率同增1pct至29.23%,主要系成本与结构优化所致;销售费用率同增0.5pct至16.12%,主要系促销费增加所致;管理费用率同增0.1pct至4.47%。综合来看,2024H1净利率同增1pct至5.68%,盈利能力改善。 低温产品表现亮眼,新品占比达到双位数 产品上,2024H1液体乳/奶粉的营收分别为48.44/0.35亿元,分别同比1%/-15%。低温产品保持增长,其中低温鲜奶呈现中高个位数增长,低温酸奶实现中个位数增长;常温产品整体有个位数下降,主要受常温调制乳与乳饮料下降影响。公司持续进行产品创新,推出“活润轻食杯”等新品,2024H1公司新品收入占比保持双位数。渠道上,2024H1直销/经销的营收分别为27.55/21.24亿元,分别同比+1%/-1%。公司强抓DTC渠道,主动经营快速变化的渠道,挖掘新兴渠道机会。区域上,2024H1西南/华东/华北/西北/其他区域的营收分别为18.75/15.03/5.36/6.79/7.71亿元,分别同比-7%/+5%/+20%/-13%/+23%。常温奶承压影响西南/西北地区,广东地区放量拉动华南区域增长。 盈利预测 我们看好公司“做大做强核心业务,提升企业价值,五年实现净利率倍增”的五年奋斗目标,继续坚持以“鲜立方战略”为核心方向,通过渠道立体化,提升核心区域终端市场渗透率。根据半年报,我们调整2024-2026年EPS分别为0.61/0.69/0.76(前值为0.77/0.95/1.16)元,当前股价对应PE分别为15/13/12倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、新品推广不及预期、原材料上涨风险、行业竞争加剧等。

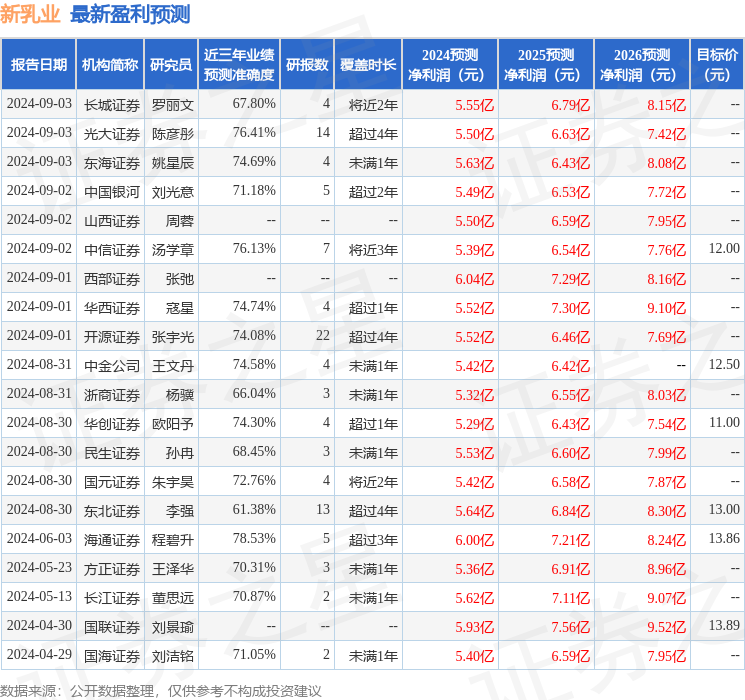

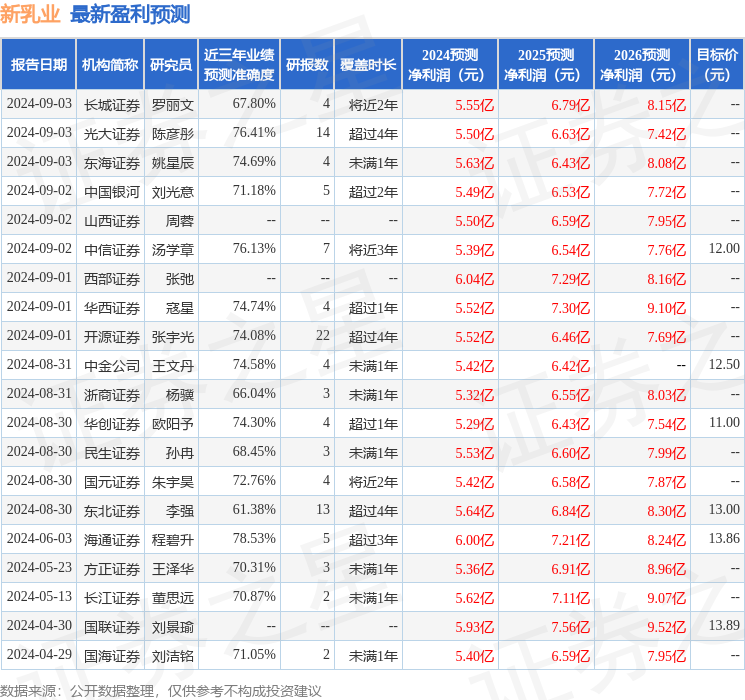

证券之星数据中心根据近三年发布的研报数据计算,海通证券程碧升研究员团队对该股研究较为深入,近三年预测准确度均值为78.53%,其预测2024年度归属净利润为盈利6亿,根据现价换算的预测PE为13.49。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为12.08。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26