天风证券:给予华天科技买入评级

天风证券股份有限公司潘暕,李泓依近期对华天科技进行研究并发布了研究报告《24H1业绩大幅提升,技术创新、产能扩张与自动化升级并驱》,本报告对华天科技给出买入评级,当前股价为7.62元。

华天科技(002185) 事件:公司发布2024半年度报告,实现营业收入67.18亿元,同比增长32.02%。公司实现归属母公司净利润2.23亿元,同比增长254.23%。扣非归属母公司净利润-0.36亿元,同比增长81.09%。 点评:2024上半年业绩上升,集成电路回暖助力,公司深耕市场抢抓机遇。2024年上半年,得益于集成电路市场的逐步回暖与稳健增长态势,公司经营业绩实现了同比大幅提升。公司持续关注客户需求和市场变化,抢抓不断回暖的市场机遇,加强与客户的沟通和服务工作,积极开展与汽车电子、高速运算、人工智能、存储器等终端客户的交流合作,努力争取订单。 汽车电子封装扩产,高端产品量产加速。24H1,公司汽车电子封装产能持续扩张,2.5D与FOPLP项目进展顺利。同时,双面塑封BGA SiP、高集成uMCP、12寸激光雷达等产品已具备批量生产能力,而基于TMV技术的uPoP、高效散热HFCBGA、高密度大尺寸QFN及低功耗蓝牙胎压监测产品也已成功量产。 专利丰收,质量领航,荣获“年度芯生力企业奖”大奖。2024年上半年,公司斩获11项专利授权,发明专利占比高达八成。同时,公司深化质量品牌构筑,强化供应链质量管理,提 炼出“零投诉、零退货、零赔偿”产品的质量管理工作方法及经验,并加速“精益六西格玛” 质量能力提升建设和封装良率提升工作,持续满足客户质量要求,提高客户满意度。2024年6月6日,华天科技在“IC Future2024”盛典上荣获“年度芯生力企业奖”,该奖项旨在表彰在集成电路领域表现卓越、具有创新活力的企业。 深化降本增效,自动化升级提高生产效能。24年上半年,公司持续开展降本增效工作,推进生产自动化和少人化工厂建设。通过完成晶圆检验、配料、包装及仓储等环节的全面自动化项目,并调研Memory封装自动化搬运方案,进一步优化了生产流程,提升了自动化作业水平与生产效能。 华天科技双翼齐飞:盘古半导体项目奠基,上海华天测试基地投产。公司募集资金投资项目持续推进,华天江苏、华天上海完成生产前各项准备工作,进入生产阶段,盘古半导体启动FOPLP生产线建设。2024年6月,江苏盘古半导体科技股份有限公司在浦口区举行多芯片高密度板级扇出型封装项目奠基仪式,标志着该项目全面施工。作为华天科技在南京的第四个重大项目,盘古半导体计划投资30亿,预计2025年一季度投产。项目分两期,第一阶段建设期为2024-2028年,拟用地115亩,新建总建筑面积约12万平方米的厂房及相关配套设施。盘古半导体旨在成为板级扇出封装领军者,提供高性能一站式封测方案;截至2024年8月,上海华天集成电路一期项目顺利投产。上海华天作为华天集团的CP测试基地,旨在服务上海及周边地区的集成电路设计企业。公司拥有30000平方米的洁净车间和1300多套高端测试设备,基于华天在存储器芯片、通信芯片、射频芯片、信息安全芯片、人工智能芯片等领域丰富的测试开发和量产经验,全面覆盖SoC、CPU/GPU、MCU、CIS等广泛产品领域的测试需求,可实现高温150度和低温零下50度测试,在芯片的设计验证和小批量阶段等生命周期内提供测试服务。上海华天的投产不仅加强了华天科技在集成电路测试领域的战略布局和技术 水平,也提升了其在全球封测行业中的竞争力。项目落地临港,对长三角半导体产业链产生 深远影响,促进上下游企业协同发展,助力区域经济繁荣与技术升级。 投资建议:集成电路行业处于下行周期,消费电子产品需求减弱,全球半导体产业销售仍显疲软,我们下调盈利预测,预计公司2024/2025年实现归母净利润由9.58/13.03亿元下调至6.16/8.94亿元,新增26年归母净利润预测13.03亿元,维持“买入”评级。 风险提示:下游产品销量不及预期、产能建设不及预期、原材料价格波动

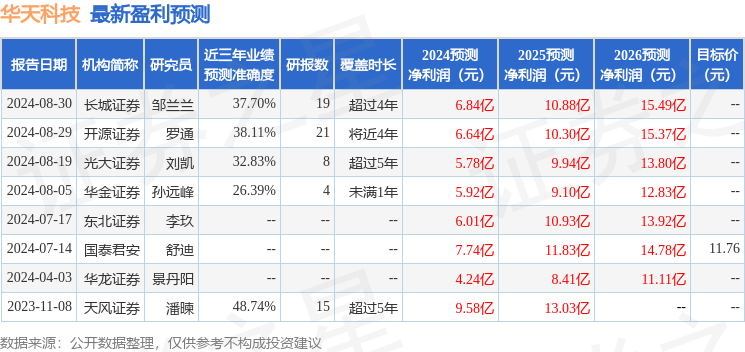

证券之星数据中心根据近三年发布的研报数据计算,天风证券潘暕研究员团队对该股研究较为深入,近三年预测准确度均值为48.74%,其预测2024年度归属净利润为盈利9.58亿,根据现价换算的预测PE为25.4。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级2家,增持评级4家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05