Web3支付和PayFi赛道调研

来源:Web3port Foundation

前言:

Web3Port Foundation是一家专注于区块链和Web3生态的加密货币基金,致力于通过战略投资和孵化具有创新潜力的初创企业和项目,推动Web3技术的广泛采用。

我们近期在调研Web3支付赛道和PayFi赛道,通过对Web3支付/PayFi赛道概念、支付类型及典型案例的研究,了解赛道的整体情况,辅助业务投资决策,内容仅供行业学习交流之用,不构成任何投资参考。

Web3支付

随着稳定币体量的扩大和应用场景的拓展,Web3支付成为加密市场的热门赛道。Web3支付涵盖了众多的业务场景和范畴,包括稳定币、钱包、资产托管、交易、支付、出入金、信用卡等,传统金融机构和Web3创业者结合区块链技术和加密货币构建了众多的Web3支付项目和用例。

概念:

传统支付:通过传统金融体系进行的货币交易,通常涉及银行、信用卡公司、支付处理公司(如 PayPal、Visa、Mastercard 等)等中心化机构。支付过程由这些金融机构进行验证、清算和结算。传统支付包括现金支付、银行转账、信用卡支付、借记卡支付、电子支票、以及电子钱包等。

Web3支付:Web3 支付是基于区块链和加密货币技术的一种支付方式,它通过智能合约、去中心化应用(DApps)和加密货币来完成交易。Web3支付不依赖于传统金融机构,而是通过去中心化的网络直接在用户之间进行价值转移。

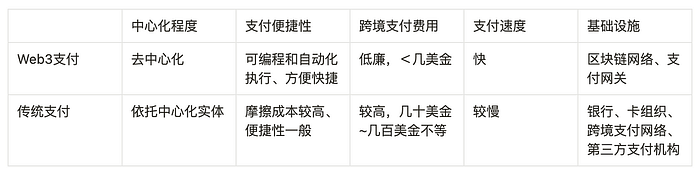

传统支付 VS Web3支付

传统支付是一套基于账户体系的支付方式,价值的转移记录在中介机构(如银行、第三方支付公司)的账户中。由于参与者众多,资金转移过程非常繁琐,摩擦成本也非常巨大,因此成本较高。

Web3 支付基于区块链网络基础设施,允许加密货币在发送方和接收方之间进行转移,能够解决传统支付中费用高、跨境转移效率低下、成本高等问题。

Web3支付类型

Web3支付的具体场景,包括消费者用加密资产进行链上交互,向企业/商家付款消费,以及跨境转账,企业间的加密资产支付等。总结起来,Web3支付主要有两种类型:

出入金支付(On Ramp & Off Ramp),即加密货币与法定货币之间的汇兑和支付。入金指用法币(Fiat)来交换加密货币,出金指用加密货币来交换法币。

加密货币支付,包括2种:

链上原生支付:**指用加密货币参与Web3原生场景的交易,比如用加密货币购买 NFT,进行LaunchPad打新,不同加密货币之间的 Swap、链上手续费等;

链下实体支付:**指直接用加密货币购买线下实体经济中的商品或服务,比如用加密货币来支付线下消费订单、跨境转账交易等;

Web3 支付通过出入金支付将法定货币与加密货币连接起来,通过加密货币支付(链上/链下支付)使加密资产能够在支付和消费场景中流通,从而构建了一个完整的支付生态闭环。

Web3支付商业模式

根据Web3支付场景需求和类型来看,常见的Web3支付项目/公司的盈利方式包括以下几种:

出入金手续费:用户通过第三方支付机构来进行加密货币和法币的出入金业务,需要支付出入金手续费,一般第三方支付机构收取交易金额的 0.6%作为手续费,手续费最终由消费者/商户买单,分润给支付环节参与方(第三方支付机构、聚合商、发卡银行和国际卡组织)。

接入服务费。这种场景涉及到聚合支付和结算网络,即将已有的第三方支付产品接入到自身产品系统中作为底层支付渠道之一来拓宽资金转移的能力,以及为商家和机构提供Web3支付结算服务,在此过程中收取的接入服务费。

区块链Gas网络费:使用Web3支付时,支付的最终结果需要链上进行确认处理,由此产生区块链网络Gas费用。

外汇利差。仅涉及跨境支付产品,作为不同国家币种资金转移的支付渠道会产生资金池,此时当有跨币种交易时能避开银行直接为用户进行货币兑换,从而获得汇兑利差。

其中,出入金手续费和接入服务费是Web3支付项目/公司最主要的盈利方式之一,这两种盈利方式非常依托网络效应(指的是某种产品或服务的价值随着用户数量的增加而增加的现象)。使用Web3支付的用户和商家数量越多,产生的交易额越大,越能产生更多的收益,同时随着用户数量的增多和交易额的扩大,Web3支付项目/公司构建的Web3支付网络的市场占有率和影响力也就越大,进一步促进其品牌和市场影响力。

Web3支付赛道参与者:

参与角色

加密交易所:交易所一般采用与中心化金融体系合作发行信用卡的形式开展支付业务。Coinbase、Binance、Crypto.com等均在 2020 年前后开展了支付业务,与 Mastercard 或 Visa 合作发行加密货币信用卡,支持拥有加密资产的用户在全球范围内使用信用卡消费。

独立出入金支付机构:如Moonpay、BitPay、Paypal、Stripe、Mastercard等,围绕其主营业务,逐步开放/接入 Web3 支付业务及场景,包括钱包、托管、支付、交易与稳定币,最终逐步覆盖其整个生态,形成逻辑闭环。

Web3聚合支付平台和Web3银行:接入多家独立出入金支付机构接口形成聚合平台,以及为Web3用户提供多账号的银行服务。如Alchemy Pay是一个混合加密货币支付网关解决方案,支持法币和加密资产的双向兑换和支付;Fiat24为用户创建一个链上银行账户,提供出入金、加密消费支付、储蓄、转账、换汇等一系列的Web3银行服务。

加密货币零售终端:包括加密ATM机(头部项目Bitcoin Depot)和线下便利店零售终端POS(典型项目Pallapay)

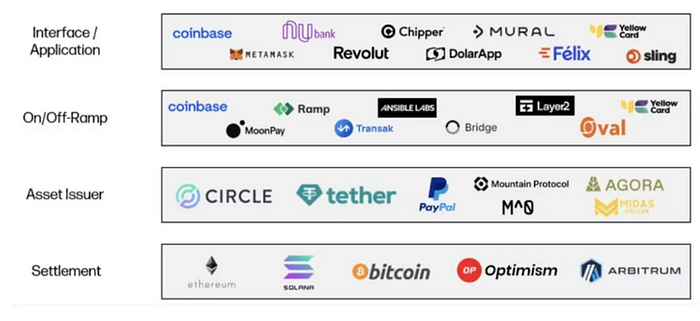

按照Galaxy Ventures的研究,Web3支付赛道的参与者从技术栈的角度可分为4类:

典型项目及案例:

Alchemy Pay:是一家提供加密货币和法币支付解决方案的公司,旨在连接传统金融系统与去中心化金融(DeFi)世界。Alchemy Pay 为商家和消费者提供了一种混合支付网关,允许他们使用加密货币和法币进行交易,从而简化了加密货币的使用和普及。其计划扩大全球加密支付覆盖范围,并在全球范围内获得20多个监管许可证,目前用户数量超过200万,支持180+国家和地区加密支付。

Fiat24:是一家获瑞士金融市场监管局(FINMA)发牌的金融科技公司,推出了由智能合约驱动的Web3银行协议,为用户创建一个链上银行账户(IBAN+Card),提供出入金、加密消费支付、储蓄、转账、换汇等一系列的Web3银行服务和Crypto服务。

Helio:一个专注于加密货币支付和 Web3 的平台,提供了一套用于接收、处理和管理加密货币支付的工具。它是Solana上领先的 Web3 支付平台,拥有超过 450,000 个独特的活跃钱包和 6,000 家商家。借助其 Solana Pay 插件,数百万 Shopify 商家现在可以用加密货币结算付款,并实时能够将 USDY 转换为其他 USDC、EURC 和 PYUSD 等稳定币。

Moonpay:是一个全球性的加密货币支付基础设施提供商,允许用户使用信用卡、借记卡、银行转账等方式购买加密货币。Moonpay是目前加密货币出入金的龙头项目,注册用户数超过 2000 万,支持超过 160 +个国家和地区的加密支付,支持超过 80 种加密货币和 30 余种法定货币的兑换,持有大部分司法辖区的支付业务牌照,已处理超过60亿+笔交易。

BitPay:是一家成立于 2011 年的加密货币支付处理公司,致力于帮助商家和个人使用比特币及其他加密货币进行支付和交易。BitPay 提供了一系列服务,使得商家可以接受加密货币支付,并将这些支付转换为法币,帮助用户更容易地使用加密货币进行日常消费。目前BitPay使商家能够接受来自 229 个国家和地区的客户使用 16 种不同加密货币的付款,已处理超过 1000 万笔交易,总价值超 50 亿美元。

Coinify:是一家加密货币交易和支付处理服务提供商。Coinify 的支付解决方案允许商家让他们的客户使用 10 种受支持的加密货币进行支付,同时以他们选择的法定货币获得付款。该公司在 180 多个国家开展业务,正在为超过 45,000 家商家提供服务。

CoinPayments:成立于 2013 年,是全球领先的加密支付服务提供商之一。该公司正在为来自 190 多个国家/地区的 100,000 多家商家提供服务。CoinPayments 的支付解决方案使商家能够接受超过 175 种加密货币的支付。该公司还为商家提供了许多工具,包括购物车插件、支付按钮、API、发票生成器和销售工具。截至 2022 年 10 月,该公司已处理了价值超过 100 亿美元的加密支付。

PayPal:2023年8月推出与美元挂钩的稳定币“PayPal USD”(PYUSD),将 PYUSD 稳定币作为法定货币与加密货币之间兑换的桥梁,用于转账、支付等业务。

MetaMask:MetaMask 本身不提供直接的法币兑换功能,但通过与第三方服务(如MoonPay、Wyre、Transak等)的集成,用户可以方便地进行法币与加密货币之间的转换(入金和出金操作)。目前MetaMask Portfolio DApp 已经聚合了 Sell、Buy、Stake、Dashboard、Bridge 和 Swap 等功能,帮助用户便捷管理资产,实现统一链上资产操作。

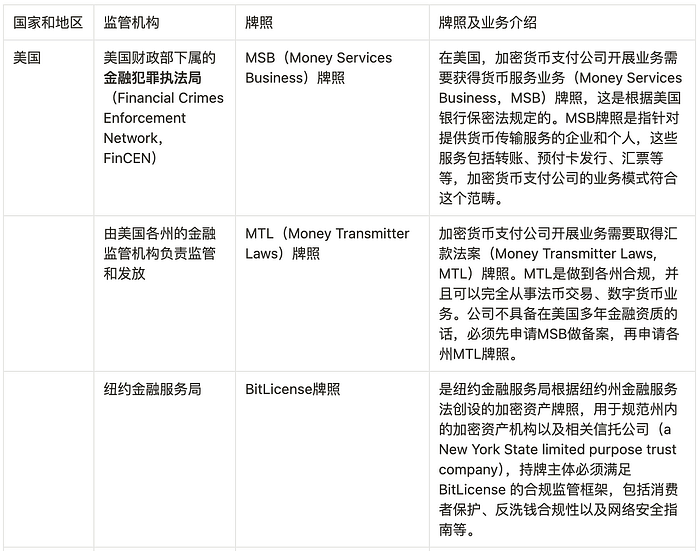

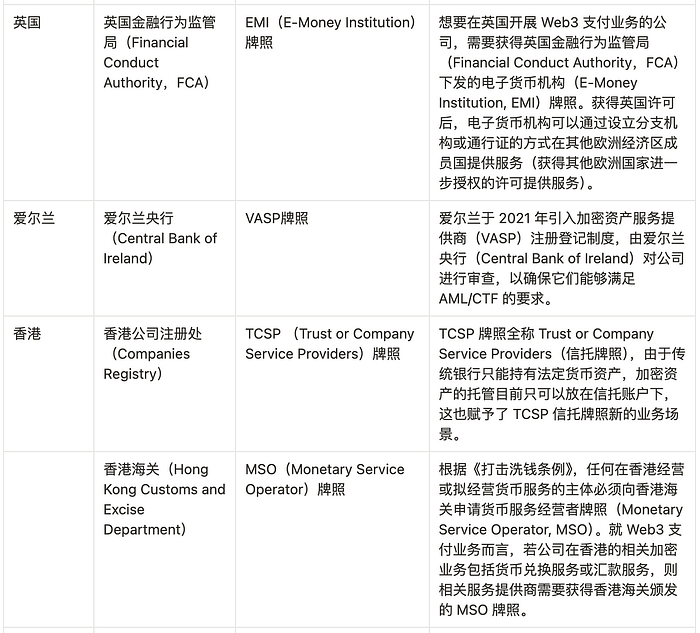

Web3支付监管合规

针对Web3支付赛道的监管合规,主要是需要满足牌照、资质、许可等合规要求后,项目方才可在符合标准的情况下开展 Web3 支付业务。

不同国家和地区针对Web3支付业务的监管要求各不相同,因此Web3支付赛道项目想要在某些国家和地区开展相关的业务,需要申请相应的牌照。

PayFi赛道概念及其业务场景、案例研究

PayFi概念

Solana 基金会主席 Lily Liu 在香港 Web3 嘉年华上提出 PayFi 的概念:

PayFi的动机是实现比特币支付的初始愿景。PayFi并非是DeFi,而是围绕货币的时间价值(Time Value of Money)构建的新金融市场,这种链上金融市场可以实现传统金融无法实现的新金融范式和产品体验。

PayFi可以理解为DeFi + Web3支付的融合,重点即帮助用户最大化发挥出货币的时间价值。PayFi适用于Web3交易、链下消费场景、零售环境、创作者货币化、应收账款、支付处理、私人信贷池等场景的应用,通过区块链的互操作性、可编程性和可组合性,打造链上金融的全新范式。

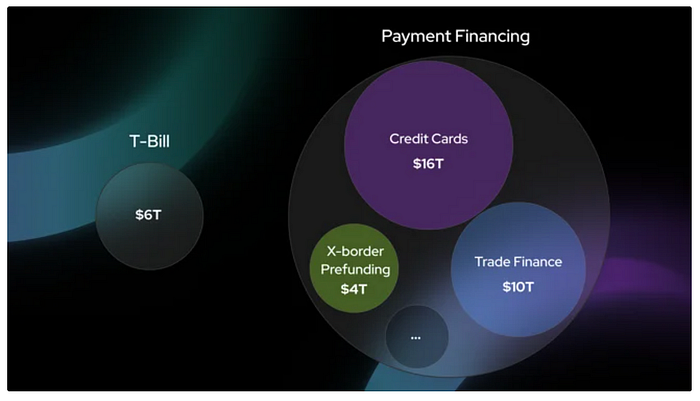

PayFi市场前景:

自 2015 年以来,稳定币呈指数级增长,为2万亿市值的加密市场提供了有效的支付和结算。目前稳定币整体市值突破$171B,Tether USDT市值在2022年突破$83B的基础上进一步增长到目前的$117.9B,增幅高达42%,显示了加密市场对稳定币需求量的剧增。

稳定币除了在加密货币交易中充当计价单位外,也逐步在传统支付赛道、跨国金融贸易等方面发力,正在改变全球支付格局。而结合了稳定币和Web3支付的PayFi市场,将进一步拓展稳定币的需求场景,为链上和链下支付应用提供资金支持。

PayFi 可以:

将万亿级的线下传统支付量上链,更好地优化货币的时间价值。

提供可持续的风险调整收益率:个位数到两位数的收益率。

以极低的系统性风险迅速扩大规模,提高资产的流动性。

依托智能合约的便利性提供更加高效和丰富的新金融范式应用。

PayFi业务场景及案例:

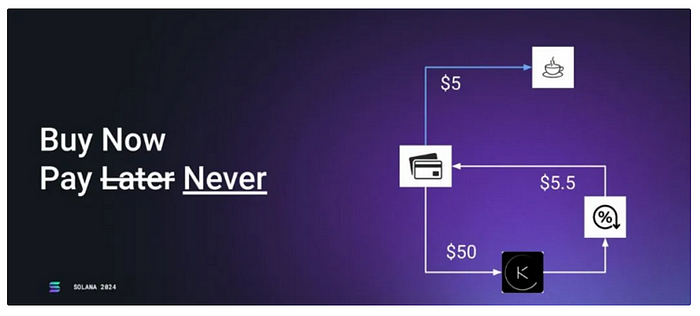

1.融合DeFi的Web3支付创新业务:

结合链上DeFi金融和即时结算的能力,让用户在链上DeFi金融实时产生的收益来支付链下即时消费的费用。

案例:Buy Now Pay Later:用户将$50存放在链上DeFi协议获得利息$5.5,该利息可以用来即时结算与支付,购买一杯(不用钱)的咖啡。

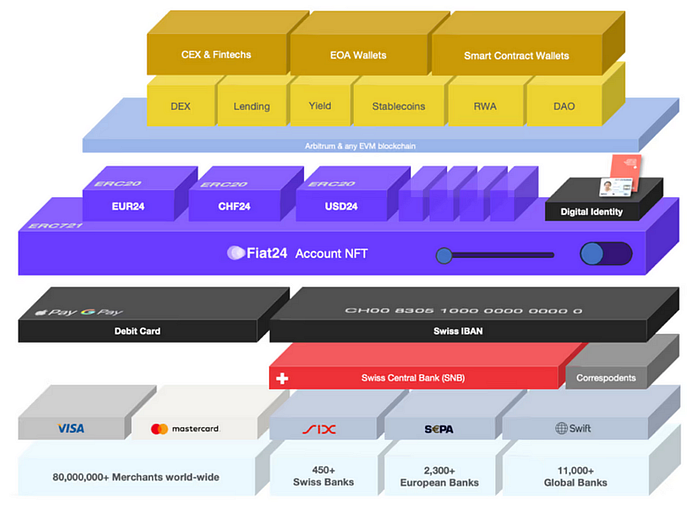

2.Web3银行:

结合Web3和Web2银行业务,为用户提供数字银行服务。

案例:Fiat24是一家基于区块链技术的金融服务平台,致力于为用户提供去中心化的数字银行服务。 Fiat24 为通过 KYC 的用户建立瑞士银行账户(Cash Account),一方面能够将 Web3 支付服务整合其中,能够实现货币承兑以及 Web3 支付;另一方面,Fiat24 的瑞士银行账户与瑞士国家银行、欧洲中央银行和 VISA/Mastercard 支付网络直连,能够实现法币的储蓄、换汇、商家结算等传统银行服务。

3.RWA金融:

将线下的RWA资产上链来捕获资产的时间价值,为加密用户提供更多的资产投资类别和收益。

案例:Ondo Finance是一个 RWA 代币化美债协议,致力于为所有人提供机构级别的金融产品和服务。Ondo Finance 将低风险、稳定生息、可规模化的基金产品(如美国国债、货币市场基金等)代币化,为链上投资者提供了一种稳定币赚取收益的方式。针对非美国用户推出了 USDY(美元收益代币),这是世界上第一个由美国国债担保的无需许可、可产生收益的代币化票据。USDY 可用于多种用例,包括借贷、现金管理、支付等,同时还能赚取收益。USDY 在Web3支付方面也取得了突破,借助 USDY,用户和商家现在可以使用可产生收益的资产进行付款或结算,这意味着商家现在可以通过接受 USDY 作为结算方式来获得余额利息。越来越多的项目开始使用 USDY 来推动加密支付的更广泛采用。

4.支付融资:

用 DeFi 借贷的资金来解决现实支付交易场景中的融资需求,实现支付融资收益的链上结算。

案例:Huma Finance是一个PayFi网络,允许企业和个人通过将其与链上的全球投资者联系起来,以未来收入为抵押进行借贷,为全球支付提供融资和流动性支持。其具体用例包括跨境支付融资、数字资产信用卡、RWA即时结算、贸易融资、DePIN融资等。

5.PayFi加密支付网络:

利用Web3支付和区块链DID身份等,构建加密支付网络,来适配线下支付的场景。

案例:PolyFlow是一个模块化的去中心化的加密资产操作协议,目标是构建PayFi加密支付网络。其通过模块化的设计,推出了Payment ID(PID)和 Payment Liquidity Pool(PLP)两个关键组件,能够将支付交易的信息流与资金流进行抽象分离,掘取其中价值。PID是一套数字身份系统,用来进行KYC识别、身份认证、合规准入、数据确权,PLP通过智能合约来处理服务提供商的资金流,实现资金的管理和支付结算。Polyflow 通过为支付交易提供流动性提供近乎无风险的 DeFi 收益来激励商家和流动性提供者。这种模式不仅开辟了新的收入来源,还鼓励更广泛的利益相关者参与 DeFi 生态系统,推动加密支付的发展和普及。

6.消费类Crypto支付应用:

利用链上信用和Web3支付来改造传统消费场景。

案例:Blackbird是基于Web3的餐饮忠诚度平台,聚焦餐饮业,依托Blackbird Pay(链上信用卡)和$FLY(链上消费积分)构建链上支付和忠诚度计划,并利用支付业务作为增长的杠杆来推动整个生态系统的发展。目前已经有 40,056 个钱包持有了 125,571 个 Blackbird 餐厅会员卡(NFT),并且已经有 142 家餐厅产生了签到行为。

7.流支付:

流支付是一种新兴的支付方式,允许在一段时间内持续、实时地将价值(通常是货币或加密货币)从支付方传输到接收方,而不是一次性地完成整个支付。流支付主要适用于持续性服务的计费或薪酬的发放,如按小时计费的工作、按流量收费的网络服务、内容订阅或消费、持续性合同和租赁付款等。而在未来,流支付将对价值流、营运资本管理、物联网支付,甚至大公司的估值模型产生深远影响。

案例:

Sablier是一个代币分发协议,可使用 Sablier 协议创建代币流,处理代币归属、工资单、空投、赠款等的发放,接收者可以随时跟踪和提取流资金。这种支付方式使用户能够以每秒为单位进行连续的实时支付,实现无缝、无摩擦的交易,并提高用户、企业和其他实体的财务灵活性。Sablier 将时间的流逝本身作为信任约束机制,释放了以前无法获得的商业机会。

Zebec是一个去中心化基础设施网络,旨在创造一个现实世界价值自由无缝流动的未来,让个人、企业、投资者和团队能够立即获得资金和代币;提供即时的财务控制并促进更具包容性和可及性的金融环境。Zebec 的集成产品包括RWA付款(实时工资单和跨境汇款)、链上支付基础设施(Zebec Cards)和联网 DePIN(PoS零售设备,为商家和消费者提供便捷、即使、一体化的加密支付处理解决方案)。

参考文章:

1.Web3 支付万字研报:行业巨头的全军出击,有望改变现有加密市场格局

https://mp.weixin.qq.com/s/oWec4gDu8Hqk86aLs3K9Qw

2.Web3 支付万字研报:从电子现金,代币化货币,到 PayFi 未来

https://mp.weixin.qq.com/s/gzr9q9kM3j-R0ec7sCb3NQ

3.Web3 支付赛道全景式解读与趋势分析|ZONFF Research

https://mp.weixin.qq.com/s/5QuHqzvTNmG546CeGbt6og

4.Blackbird 的特洛伊木马:把 Crypto 消费类公司变成支付公司,用支付来撬动增长飞轮

https://www.web3brand.io/p/web3brand-blackbird-crypto-payment

5.IOSG Weekly Brief | 流支付 — — 区块链赋能的支付新范式 #154

https://mp.weixin.qq.com/s/TOZ48uRmTfRbf17wDxnQew

6.加密支付发展研究|THUBA Research

https://mp.weixin.qq.com/s/_5oQMNT8I1OsW8ZgmkAebg

7.2022 年加密支付赛道现状:尽管市场转熊,但加密支付需求仍在上升

https://mp.weixin.qq.com/s/xgs1XpHKfaWP_32pZY0wdA

8.【英文长推】加密支付市场面面观:哪些趋势和创新值得关注?

https://x.com/kay_phillips_/status/1713941226624307691

来源:金色财经