华安证券:给予鸿路钢构买入评级

华安证券股份有限公司杨光近期对鸿路钢构进行研究并发布了研究报告《中报点评:加大智能化研发投入,钢价走低带动盈利能力改善》,本报告对鸿路钢构给出买入评级,当前股价为11.72元。

鸿路钢构(002541) 主要观点: 事件 公司发布2024年半年报,实现营收103.26亿元,同比下降6.73%;归母净利润实现4.28亿元,同比下降22.58%;扣非归母净利润实现2.36亿元,同比下降47.50%。 产量保持稳定增长,加快推进钢结构智能制造 2024年上半年,公司钢结构产品产量约210.58万吨,同比增长0.12%;公司大规模对生产设备装置进行智能化改造,对产量略有影响。2021年,鸿路成立智能制造研发团队,致力于智能化装备的改造升级;2023年公司自主研发“弧焊机器人控制系统”,并应用于公司集成的轻巧焊接机器人和地轨式机器人焊接工作站。目前十大生产基地已部分投入使用轻巧焊接机器人和地轨式机器人焊接工作站,随着生产环节智能化的升级,预计公司整体产能及效率将进一步提升。同时,公司充分发挥钢结构及配套产品的相互协同效应,实现“打造一站式钢结构及其配套产品采购平台”的经营战略,今年上半年,公司提升了钢筋桁架楼承板、C/Z型钢等配套产品的产能。 钢价下降盈利能力提升,政府补助增厚利润明显 2024年上半年,公司销售毛利率为10.71%,同比增加0.06个百分点,主要因为钢材价格持续走低;进入三季度,热轧卷板价格仍处于下降通道,预计全年毛利率具备改善空间。上半年,公司销售净利率为4.14%,同比减少0.89个百分点,主要因为公司加大智能化改造,相关费用支出处于高峰期。 具体费用方面,销售费用率和管理费用率较为稳定;研发费用率为3.21%,同比增加1.37个百分点,体现出公司智能化改造仍处于关键阶段;财务费用率为1.48%,同比增加0.26个百分点,主要因为上半年公司经营性净现金流为负值,短期借款和长期借款均有明显增加,公司资产负债率提升至62.24%。2024年上半年,公司计入当期损益的政府补助为2.31亿元,占当期归母净利润比例为54%,主要由于此前公司增加全国生产基地布局,获得当地政府产业扶持奖励。 新签合同聚焦材料订单,钢价下跌影响增速 2024年1-6月,公司累计新签销售合同额约143.56亿元,同比下降4.66%;因合同报价为原材料成本+加工费模式,钢价波动对合同金额影响较大。根据Wind数据统计,2024年上半年,热轧钢卷板(上海)报价均价为3878元/吨,同比下降5.49%;由于钢价下降幅度高于合同金额降幅,我们判断公司新签钢结构加工吨数同比仍然是增长趋势,鸿路的市占率持续提升。上半年,公司新签合同订单全部为材料订单,聚焦制造业商业模式。从合同金额达到1亿元或钢结构加工量10000吨以上订单来看,新能源、新材料行业的资本开支对公司订单有明显带动作用,如光伏厂房项目、智能制造产业园项目、新材料精密智造项目等。 增资全资子公司,加强经营实力 公司公告两则增资事项:1)全资子公司重庆鸿路拟对全资子公司重庆小路精密钢结构公司增资680万元,资金来源为自有资金,增资后重庆小路注册资本为1680万元。重庆小路2023年营收4.42亿元,2024年上半年营收3.85亿元,处于较快发展阶段。2)公司拟对全资子公司涡阳县鸿阳建材增资8000万元,资金来源为自有资金,增资后鸿阳建材注册资本为8500万元。鸿阳建材2023年营收为1250.97万元,2024年上半年营收为1.06亿元,处于较快增长阶段。预期公司增资后,可协助两个子公司实现更强的生产经营能力。 投资建议 预计公司2024-2026年营收分别为218.54亿元、235.03亿元、255.00亿元,对应归母净利润为9.86亿元、11.38亿元、13.75亿元,对应动态市盈率为8.20倍、7.11倍、5.88倍。维持“买入”评级。 风险提示 (1)基建地产项目投资不达风险; (2)原材料价格波动较大风险; (3)智能化改造进展不及预期风险。

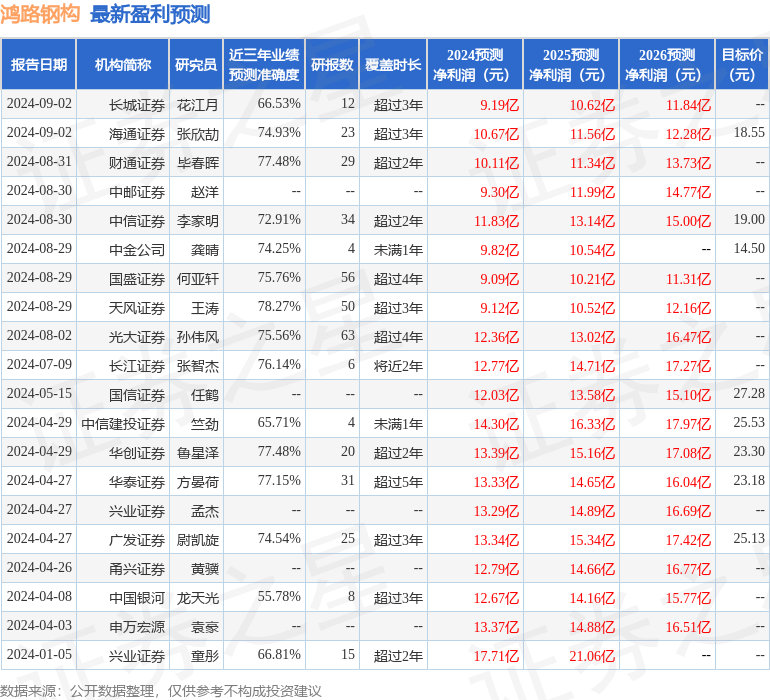

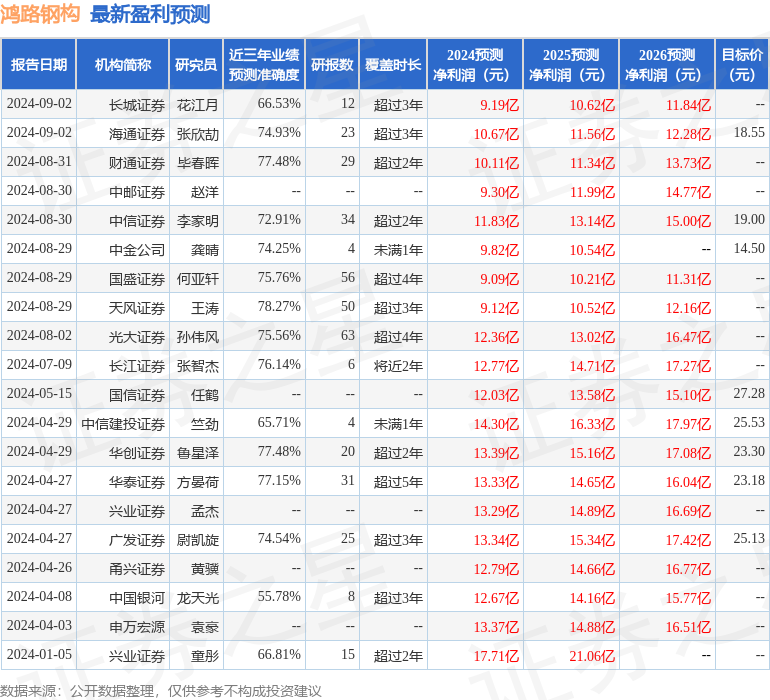

证券之星数据中心根据近三年发布的研报数据计算,天风证券王涛研究员团队对该股研究较为深入,近三年预测准确度均值为78.27%,其预测2024年度归属净利润为盈利9.12亿,根据现价换算的预测PE为8.88。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为19.58。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47