Cenovus Energy达到债务里程碑

Cenovus Energy已经实现了其净债务目标,这意味着将增加对股东的现金回报。估值也有所回落——虽然由于增长担忧,油价最近承受压力,但现在可能是进入或扩大Cenovus Energy仓位的好时机。

作者:Jonathan Weber

石油的宏观视角

本周,油价进一步回落,WTI原油交易价格为每桶70美元。这是今年较低的水平之一。虽然油价在过去一段时间内波动较大,但许多人认为,增长担忧似乎压倒了潜在的看涨因素。

目前影响油价的因素包括对美国经济增长的担忧,尤其是在周二弱于预期的制造业报告也导致股市走低之后。美国宏观经济形势不确定,一些人认为存在严重的经济衰退风险。例如,高盛认为,明年美国经济衰退的风险为20%。

虽然现在的油价比一两个月前要低,但按绝对值计算,油价仍不低。此外,未来石油需求也有潜在的推动因素——如果美国没有陷入衰退,消费者的情绪可能会好转,需求可能会扩大。由于利比亚有很大一部分石油产量处于停产状态,因此也存在一些供应风险。中东地区的冲突也可能升级,这可能导致进一步的供应中断。

因此,虽然油价目前并不过于强劲,但它们处于一个稳定的水平,Cenovus Energy和许多其他石油公司仍然相当盈利。最重要的是,如果经济增长担忧缓解或供应中断,油价可能会回升至高位。

对于Cenovus Energy来说,另一个需要考虑的宏观因素是加拿大和美国原油价格之间的差异。得益于Trans Mountain管道扩建的开通,加拿大的原油价格相对于美国的原油价格有所上涨,这对Cenovus Energy、Suncor、Canadian Natural Resources等加拿大能源公司来说是个好消息。

Cenovus Energy达到债务里程碑

一段时间以来,Cenovus Energy一直在一个相当清晰的股东回报框架下运营。通过回购和股息向股东回报与去杠杆(减少债务)之间的分配,将取决于当前的债务水平。Cenovus Energy向股东传达的净债务下限是40亿美元——如果公司的净债务高于这一水平,Cenovus Energy将使用部分现金流进行债务减少,但如果Cenovus Energy的净债务在或低于40亿美元,公司的所有自由现金流将通过股票回购和股息(定期和特别)用于向股东支付现金。

公司花了一段时间后才达到净债务目标,部分原因是过去税收问题,但Cenovus Energy在8月份宣布终于达到了目标。在新闻稿中,公司表示:

截至2024年6月30日,净债务为42.6亿美元,7月份公司实现了40亿美元的净债务目标。因此,从第三季度开始,Cenovus将根据公司的股东回报框架,开始将100%的超额自由现金流(EFFF)返还给股东。

公司总裁兼首席执行官Jon McKenzie表示:

随着这一重要财务里程碑的实现,我们现在有能力大幅增加对股东的回报。我们将继续专注于安全地提供盈利和可预测的运营,同时推进我们的增长项目,以进一步提高公司的弹性。

总而言之,相信这对Cenovus Energy的股东来说是一个非常好的消息。首先,削减债务的努力取得了成效,在过去几年中大幅降低了公司的债务水平。这不仅使Cenovus Energy的风险更低,与全球油价下跌等潜在风险相比更具弹性,而且在其他条件相同的情况下,由于净利息成本降低,较低的债务水平也将带来更高的利润。

其次,随着Cenovus Energy现在能够将其所有剩余现金流返还给股东,我们应该会看到回购的步伐加快,可能还会有一些特别股息。当然,Cenovus Energy不会将其所有运营现金流支付给股东,因为它还需要将一些现金投资回其运营中,这包括现有资产的维护资本支出和新资产(如Cenovus Energy的West White Rose项目)的增长支出。虽然Cenovus Energy在增长项目上过于激进,但增长支出本身并不坏。如果Cenovus Energy以适度的步伐追求增长项目,并且只在执行风险低、预期资本回报有吸引力时进行,那么这些增长投资将来应该会有很好的回报。在支付资本支出后,Cenovus Energy仍然有相当大的现金流,未来,所有这些剩余现金将流向股东。

在过去的四个季度里,Cenovus Energy产生了76亿美元的运营现金流,而同期用于维护和增长的资本支出总计为32亿美元。这导致了44亿美元的自由现金流,或60亿加元。与此同时,Cenovus Energy目前的估值为330亿美元(450亿加元)。因此,我们可以使用过去12个月的数据,以当前价格计算出13.3%的自由现金流收益率。当然,无法保证未来四个季度的自由现金流会同样高,因为油价将对现金产生产生重大影响,而且我们不知道未来一年的油价究竟会是什么样子。尽管如此,过去12个月的数据给了我们一个很好的暗示,告诉我们可能会发生什么——如果情况或多或少保持不变,那么我们可能会看到股东收益率达到两位数。

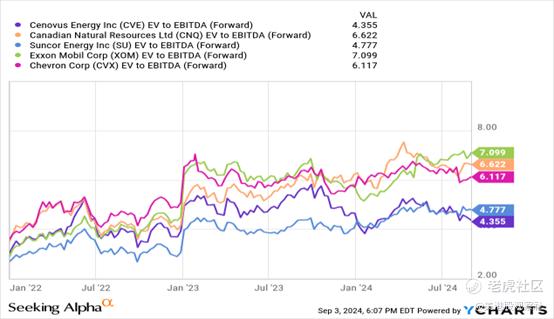

股息收益率约为3.5%,这意味着在支付定期股息后,Cenovus Energy的大部分自由现金流仍可使用。Cenovus Energy可能会同时利用回购和特别股息,这两者之间的权衡取决于估值——估值越有吸引力,回购的关注度就越高。如果Cenovus Energy的估值大幅上升,该公司可能会更加重视特别股息,因为回购将变得不那么有效。以目前的估值,回购将会有很高的增值,这就是为什么预计管理层将在可预见的未来积极进行股票回购。毕竟,Cenovus Energy的估值相当低:

从绝对价值来看,许多大型能源公司看起来都很便宜,但Cenovus energy即使与价格不贵的同行相比,也显得很便宜:加拿大的能源巨头,如Suncor和Canadian Natural Resources的价格更高,美国的超级巨头,如埃克森美孚和雪佛龙的价格也更高。所有这些公司都在追求回购,但由于其非常低的估值,Cenovus的回购应该能带来最大的“性价比”。

需要考虑的风险

在成功去杠杆后,Cenovus Energy的资产负债表相当干净,其低估值也提供了一些保护。话虽如此,如果发生严重衰退,能源公司将受到伤害,Cenovus Energy也会受到影响。还有执行风险——公司的一些增长项目可能会出现成本超支或时间问题。此外还有政治风险——政治家可能会提出更严格的排放规定、额外税收等。因此,Cenovus Energy并非无风险,尽管Cenovus Energy似乎也不是一个风险很大的选择。

总结

虽然比预期花了更长的时间,但Cenovus Energy终于达到了其净债务目标。投资者将看到未来有更多现金流入他们的口袋,这是个好消息。Cenovus的增长项目、回购、未来股息增加和非常低的估值构成了一个强大的组合,即使油价因一些宏观担忧而略有疲软。 $Cenovus能源(CVE)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61