政策确定性与业绩弹性共振,锦欣生殖(01951.HK)“孕育”市场先机?

作为港股市场的一只颇有稀缺性特征的标的,锦欣生殖一直备受市场投资人的关注。

不过,近年来公司在资本市场表现有所承压,但如若从基本面来看,锦欣生殖的整体表现仍然可圈可点。另外,辅助生殖行业正在迎来政策性利好,特别是从已将辅助生殖纳入医保的省份来看,医保纳入后对于辅助生殖的业务量有很大的提升。

那么,基本面与估值并未形成共振背后存在哪些市场的预期差?在当前利好行业政策确定性的情况下,该如何看待当下的机会?

1、机构盈利能力保持上升,持续兑现经营成果

来看锦欣生殖近期交出的中期财报,可以说,这份半年度成绩单呈现的其经营状况依旧稳打稳扎。

财报数据显示,上半年锦欣生殖实现营收14.4亿元人民币,同比增长8.2%;经调整EBITDA 4.18亿元,同比增长6.1%;经调整净利润2.6亿元,同比增长1.8%。

核心业绩指标保持稳健的同时,公司经营性现金流表现也颇为良好,这也直接显示了其不俗的内生造血能力。上半年其经营活动所得现金净额达3.84亿元,同比增长14.0%。

在面临较复杂的外部市场环境下,锦欣生殖继续保持着财务基本面的扎实,并持续优化债务结构。上半年,公司有息负债率下降至13.7%,同比下降0.6个百分点。

在境内外业务上,公司根据其医疗机构地域特点,发展阶段等打造不同的发展策略,推动境内外业务向上发展。

境内业务方面

针对成熟机构,锦欣生殖以成都模式为范本,打造辅助生殖为核心的为家庭提供生育及健康管理的一体化服务。公司通过强化生殖医学和产科等核心科室,同时不断加强多元化学科建设,外延业务范围,提升品牌影响力,吸引更广泛的客户群体,以此储备核心业务转化周期更长的患者。

针对孵化机构,锦欣生殖则持续聚焦辅助生殖核心业务,严格推进质量安全体系的完善,以及运营模式由营销驱动向运营驱动的改变。

海外方面来看

美国业务上,公司持续锚定美国辅助生殖行业发展趋势,不断强化医生战略和36年品牌历史,随着医生团队的扩容,也为HRC的扩展奠定了坚实的基础。

2023年HRC有4位新医生加入,2024年预计有5位新医生加入,HRC自有的生殖医生数量预计年底将达到24位。2024上半年,HRC实现周期总量同比增长约22%,新老医生融合不仅推动HRC业务量提升,也为HRC的扩张提供了医生人才储备。截至目前,HRC Medical在美国洛杉矶及圣地亚哥地区拥有4个核心诊所及7个卫星中心。同时,积极顺应美国冻卵发展趋势,推出冻卵套餐产品,进一步增加HRC在美国辅助生殖市场的影响力。

此外,于美国以外的其他海外地区,锦欣生殖也在因地制宜,根据各地区特色,推进其海外地区业务发展。其中,老挝锦瑞医疗中心打造“小而美”的高效率自建运营模式,运营不足一年就已实现盈利,这为公司在东南亚其他新兴市场的拓展提供了可行的参考模式。

值得一提的是在今年4月锦欣生殖还与印尼最大的辅助生殖集团Morula签约,成为其最大的战略投资人。Morula在印尼拥有广泛的服务网络,拥有10个IVF诊所,通过此次合作,锦欣生殖将能够将其在医疗技术、医生培训、信息技术以及客户关系管理等方面的优势资源注入Morula,进一步提升其服务质量和运营效率。作为锦欣生殖在东南亚通过战略投资方式迈出的第一步,这不仅有助于公司在印尼市场的深入发展,也为未来在其他东南亚国家的战略扩张提供了宝贵的经验和模式。

可以看到通过创新的运营模式和战略投资及合作,锦欣生殖正在逐步构建一个覆盖全球的辅助生殖服务网络,以满足不同地区患者的需求,并推动公司业务的持续增长和国际化发展。

2、政策与行业创新驱动,确定性与成长性兼具

整体而言,不论是业绩层面还是经营战略层面,锦欣生殖都对外清晰展现了其高质量发展之路。与此同时,公司也面临着一系列利好的催化,为公司持续带来确定性、高成长的发展新机遇。

首先,政策对于辅助生殖行业的发展正持续形成正向推动力。

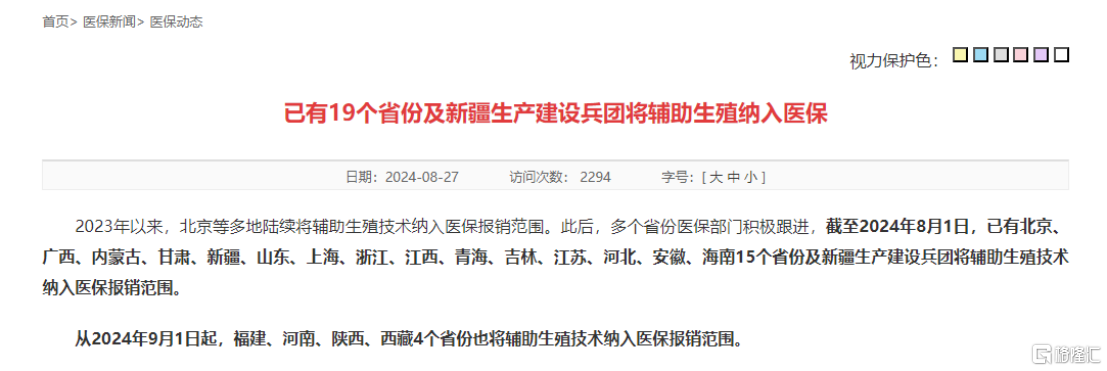

从国内市场来看,行业利好政策正相继落地。医保利好政策的确定性可以说为锦欣生殖后续的业务发展带来了乐观预期。

值得一提的是,目前,在国家医保局的推动下,北京、广西、内蒙古、甘肃等19个省份及新疆生产建设兵团将辅助生殖技术纳入医保报销范围。公司境内下属机构所在的四川,广东,湖北和云南,均已发布与辅助生殖纳入医保报销或定价相关的征求意见函,预计近期落地。

随着医保落地,辅助生殖市场需求有望得到释放,带动不孕不育患者就诊量大幅提升,为辅助生殖行业持续的增长提供动能。

来源:国家医保局网站

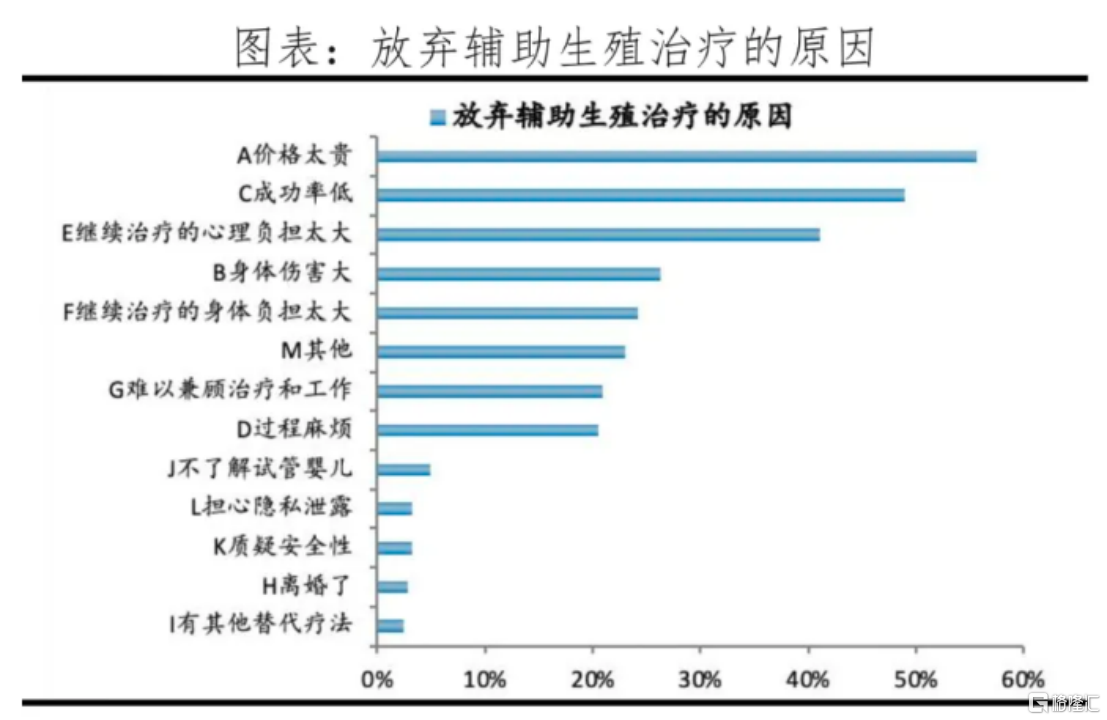

根据育娲人口研究发布的《中国辅助生殖研究报告2023》,其提到,有55.7%的不孕患者因价格太贵放弃使用辅助生殖治疗。而当补贴比例达到20%,潜在患者的治疗意愿将从71%提升至超过80%。

(来源:育娲人口:《中国辅助生殖研究报告2023》)

另外,根据此前已经纳入医保的地区来看,政策出台后极大刺激了辅助生殖的就诊数量。此前,广西医保局有关负责人回应中青报采访时提到,自2023年11月政策实施起5个月,全自治区辅助生殖机构门诊量达60.77万次,同比增长35.6%。

而再关注到美国市场方面,辅助生殖行业的创新高涨,行业的不断创新也为HRC的未来发展带来了更大的想象空间。

当前不论是产品创新、还是运营模式创新、支付手段创新,都为行业发展带来了持续的推动力。

以坐上美国不孕不育企业保险“头把交椅”的Progyny来看,其就是在支付手段上推动创新。公司能够为企业雇主的雇员提供IVF等生育福利解决方案,通过将技术、保险和医疗实践相结合,提供个性化的治疗方案和财务支持,而这也让其在辅助生殖领域建立了强大的市场地位。

此外,在产品与运营模式创新方面,KindBody则走在了前列,其通过线上线下及合作模式,提供IVF、冻卵等生殖健康解决方案,不仅提高了服务的可及性,也通过技术手段降低了成本,使得更多家庭能够负担得起先进的生殖服务。

综上所述,政策的积极推动和行业的不断创新,为锦欣生殖等辅助生殖企业带来了巨大的发展机遇。随着市场需求的释放和产品、技术、服务模式的不断创新与进步,辅助生殖行业的市场机遇还将充满前景。

3、结语

当前伴随美联储步入降息周期,港股医药板块的表现正受到市场机构的持续看好。

近期,中信证券研报即指出,结合降息周期行业表现,建议关注受益于借贷成本下降的医疗保健行业。实际上,在过往降息周期中,那些具有现金流稳定的企业更容易脱颖而出,一方面在于其防御属性,另一方面则在于其扎实的现金流带来的持续扩张的潜力。

作为辅助生殖行业的领军企业,锦欣生殖过往的财务表现展现出了公司具备稳健的现金流和良好的业务增长能力。通过国内外的稳健扩张,以及对创新业务的不断推进,公司已经在辅助生殖服务领域构建了强大的品牌影响力和市场竞争力。

与此同时,也可以看到,公司不论是在管理层的增持还是回购上也展现出了积极的一面,持续释放市场信心。

值得一提的是就在8月30日,公司于市场上斥资957万港元回购400万股,而在此前7月底,公司还曾斥资2184万港元回购900万股。

透过接连的回购动作,不难看到公司对自身价值的信心以及对未来发展前景的乐观预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47