想要低风险,还能投点啥?

随着市场震荡的“常态化”,越来越多投资者的风险偏好开始趋于求稳。

而如果想要追求长期增值,帮助平滑组合波动,远离市场的震荡,那固定收益资产无疑是组合配置中最合适的“压舱石”。

但不知道大家有没有发觉现今低风险的固收资产越来越难配置,产品越来越稀缺,中长期大额存单难买,智能通知存款纷纷下架,就连国债都被一抢而空。

市场利率不断下行,低风险资产荒愈演愈烈,那还能买点啥?

债基投资正当时

在当前的大环境下,很多投资者都想要投资回报尽量高一点,但波动能更小一点,于是债券基金就逐渐进入低风险偏好投资者的组合当中。

为什么需要配置债券资产?

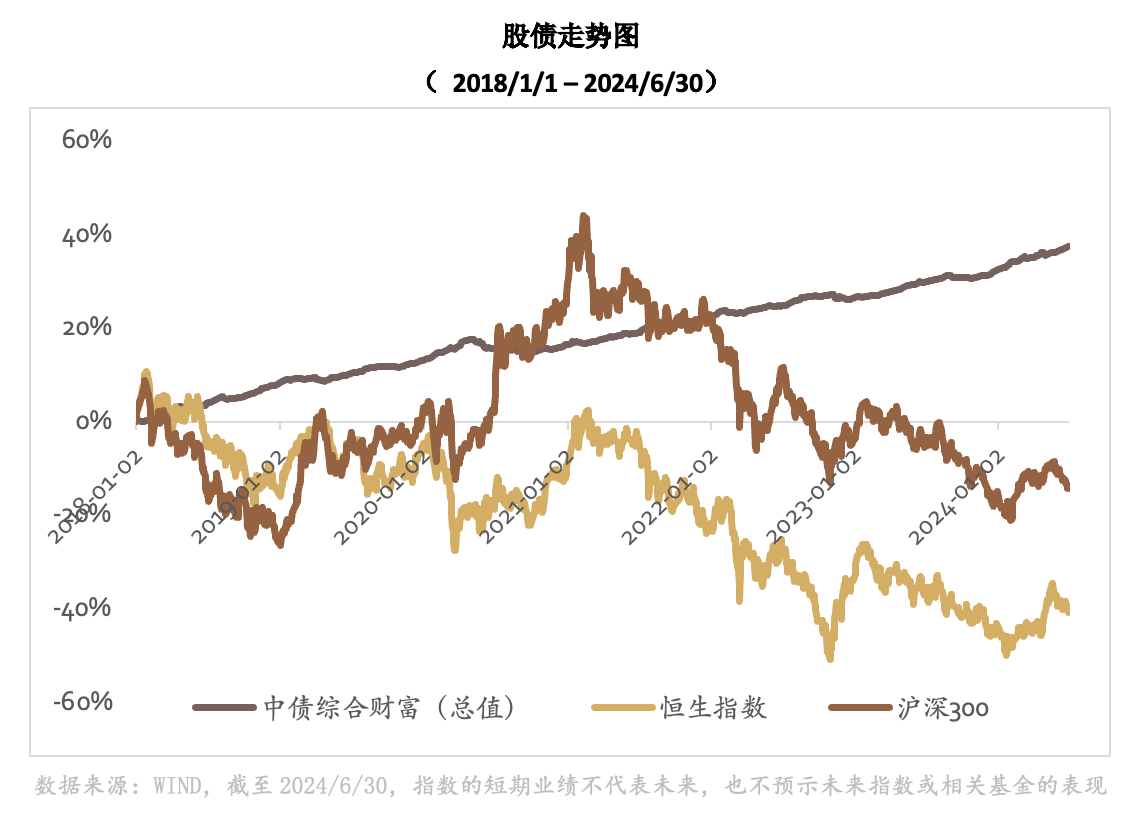

首先,债券资产具备票息收益,是具有高确定性的收益来源,对所有投资者都是资产配置中的重要底仓收益来源。其次,从单资产风险收益特征的角度,债券资产具备低风险-低收益波动的特征,适宜于风险承受能力较低的客户。我们以纯债债基指数为例,相较沪深300指数和偏债混合型基金指数,纯债债基指数的波动率更低,夏普比更高。

数据来源:WIND.2019/8/1-2024/7/31.指数过往表现不预示未来,也不代表相关基金表现。指数代码分别为:沪深300指数(000300.SH)、偏债混合型基金指数(885003.WI)、纯债债基指数(930609.CSI)。

再次,对于风险承受能力较高的客户,在经济周期的不同阶段,有不同的资产配置侧重,需要在债券基础配置的基础上,阶段性的调高或降低债券资产配置。

债券资产的重要性体现在哪里?

债券资产的票息收益与低风险-低收益波动的特征,提供了资产配置的底仓收益。而且大类资产之间存在阶段性稳定的负相关关系,债券资产可以对冲其他资产的收益波动,通过多资产配置,改善组合的风险收益特征,形成更好的持有体验。所以说债券资产不管对于机构还是个人投资者,都是必不可少的一部分。

中高等级信用债,求稳打底好选择

随着大家不断地认识到债基的好,债基的规模也随之大幅攀升。尤其是纯债基金,二季度纯债基金规模继续大幅提升,环比增长1.16万亿元,总规模接近10万亿元。其中,中长债基金规模增长6219亿元,环比增幅为10%,依旧是纯债基金扩容的核心力量。(数据来源:Wind,截至2024/06/30,华西证券,《2024Q2纯债基金,万亿增幅》。)

那在这些纯债基金中又该如何选择?哪类产品才更适合做投资者资产配置中的底仓资产?

这里需要先了解一下债券的分类,债券可以分为利率债和信用债。

利率债主要是指国债、地方政府债券、政策性金融债和央行票据等以政府信用为依托的主体发行的债券,利率债价格主要受实际利率的影响。

而信用债是指政府之外的主体发行的债券,具体包括企业债、公司债、短期融资券、中期票据等品种,信用债价格除受到实际利率影响外,还受发行主体信用状况的影响。

一般情况,信用债的利率高于利率债。但投资信用债的投资者又会担心信用风险,所以中高等级信用债就成为很多债券基金经理眼中的“香饽饽”。

中高等级的信用债主要包含信用评级是AA+和AAA的债券,是当前国内信用资质相对较优的一档债券,所蕴含的信用风险相对是较低的。正如汇添富中高等级信用债(A类:011658 / C类:011659),就是投向纯粹、风格清晰的优质纯债底层资产,专注中高等级、高流动性信用债投资(债性纯:专注债市投资,不配置转债,具有纯粹债性;评级高:专注中高等级信用债,从源头上控制信用风险)。同时收益预期合理,投资风险可控,不过度信用下沉。

因此中高等级信用债也更适合以下三类投资者,首先是风险偏好较低的投资者:想要投资,但不能够接受较大的损失,可承担较低风险的投资者。其次是对货基/短债收益不满足的投资者:原来投货基/短债的钱,分一部分给纯债基金,不仅兼顾良好的流动性,在风险可控的情况下争取进一步增厚收益。还有就是需要资产配置的投资者:已有高风险投资冲锋陷阵,可以配置一些纯债基金,既能缓冲股市风险,又能力争增厚收益。

实力强,更可靠

汇添富中高等级信用债由固收研究部主管徐一恒先生掌舵。

他风格稳健,专注高等级和利率方向,核心仓位以中高等级信用债配置为主,根据宏观经济形势调整信用偏好,但不以信用下沉作为收益来源。回撤控制能力出色,在2022年11月赎回潮中,通过前瞻性的调整券种和组合久期,应对市场回调和资金赎回,回撤控制优于市场平均水平。大账户管理经验丰富,曾管理多个银行、保险等大型机构的固定收益委外组合。

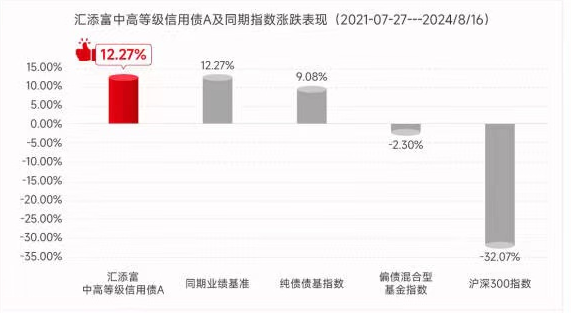

截至8月16日,汇添富中高等级信用债A成立以来累计回报达12.27%,年化收益3.85%,业绩表现亮眼。

数据来源:基金业绩数据已经托管行复核,数据截止2024/8/16,过往业绩不代表未来,也不预示未来指数或相关基金的表现。

对于持有高质量证券的重要性,徐一恒认为:“高质量证券并不全部都是超AAA,实际上是需要对核心信用风险具有充分的认知,结合这种认知再去遴选高质量证券,是实现绝对收益的基础。债券资产投资过程中,最不可逆的风险来自于信用风险,信用风险事件产生的净值下跌是最难以修复,因此持有高质量的信用证券是最有效的风控措施。”

而对于投资思路他则表示:“自上而下来看,我更看重中长期宏观基本面状态的判断,合理地安排组合久期和杠杆比例;自下而上来看,我们会精选高资质的信用债作为组合的核心资产,公司强大的信用分析师团队会给予我充分的支持,同时股票、债券在个券研究方面会产生很强的协同作用,不断挖掘高质量信用债中的阿尔法价值。”

在如今这个大环境下,更有性价比的操作或许就是把关注的重点放在债券基金上,正如汇添富中高等级信用债(A类:011658 / C类:011659),让它给你做好防守,赚取投资组合中的基础收益。

总而言之,当下从中长期看,政策对高质量的诉求不会改变,资产荒格局难以扭转,债券市场的回调仍是参与机会,而随着利率中枢不断下移,后续债市表现依然值得看好。

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。本基金属于较低风险等级(R2)产品,适合经客户风险承受等级测评后结果为稳健型(C2)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认中购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。徐一恒在管基金业绩表现如下:汇添富实业债债券A自2013-06-14成立以来各年及2024上半年业绩和基准分别为(%):1.3/-4.88、21.68/6.54、9.7/4.19、1.17/-1.63、1.77/-3.38、1.19/4.79、7.16/1.31、3.89/-0.06、1.95/2.1、2.56/0.51、3.03/2.06、3.21/2.17;汇添富稳健收益混合A自2020-07-23成立以来各年及2024上半年业绩和基准分别为(%):2.58/1.46、-2.06/0.24、-6.16/-3.15、-4.97/-0.64、5.89/2.42;汇添富稳健添盈一年持有混合自2020-09-10成立以来各年及2024上半年业绩和基准分别为(%):3.72/2.71、-0.01/0.24、-1.25/-3.15、-6.93/-0.64、-0.87/2.42;汇添富中高等级信用债A自2021-07-27成立以来各年及2024上半年业绩和基准分别为(%):1.17/1.35、3.94/2.32、3.61/4.82、2.55/2.74;汇添富双鑫添利债券A自2022-01-18成立以来各年及2024上半年业绩和基准分别为(%):1/0.93、0.1/2.89、4.6/3.47。业绩及基准摘自产品各定期报告,截至 2024/6/30。基金过往历史业绩不预示其未来表现,管理人其他基金业绩不预示本基金业绩未来表现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56