神州数码:有知名机构淡水泉参与的多家机构于9月3日调研我司

证券之星消息,2024年9月4日神州数码(000034)发布公告称国寿安保、长安基金、平安基金、农银汇理、开源证券、浙商证券、平安证券、中金公司、华泰证券、华安证券、广发证券、东吴基金、德邦证券、光大证券、国都证券、西部证券、中信证券、银河证券、国联证券、信达证券、财通证券、国金证券、华夏久盈、首创证券、淡水泉、东兴基金、摩根士丹利、鹏华基金、鹏扬基金、浦银安盛于2024年9月3日调研我司。

具体内容如下:

问:公司微电子业务表现亮眼,在最新公布的中期报告中,公司宣布已经引入了 H 公司旗下的头部国产芯片厂商业务,请这一新业务领域的未来发展规划和预期?

答:过去三年,公司一直在布局微电子业务,围绕主控、存储、屏和驱动、分立器件四个品类不断完善升级产品矩阵,目前微电子业务已经取得了长足的发展。公司最近引入 H 公司旗下的头部国产芯片厂商业务,代理智慧媒体和短距物联两条产品。短距物联的应用场景包含键鼠、遥控器、车钥匙,智慧媒体的应用场景包含电视机、机顶盒、商显、VR、投影仪、瘦客户机。未来,公司将持续引入新的头部半导体品牌,打造具备行业影响力的半导体业务生态,成为“技术型芯片代理商”、“主板级产品服务提供商”。

问:今年上半年公司信创业务实现了 12%的毛利率,较去年同期相比有了显著增长,请管理层,未来有哪些策略或措施来进一步增强信创业务的毛利率?

答:公司将继续加大算力产品和方案的研发,持续迭代 I 产品和计算中心的网络解决方案,不断提升产品适配的能力。此外,我们将针对互联网行业客户的需求,加速昇腾多路线系列产品的研发,以满足客户的个性化需求。在提供更多高价值和差异化产品的同时,我们也将强化供应链的整合与管理,持续优化和提升公司信创业务的毛利空间。

问:在今年上半年公司业务增长强劲的基础上,公司是否会规划下一次员工股权激励计划?

答:公司致力于让更多的员工参与持股计划,秉持共享理念,鼓励员工与管理层共同成为企业的主人翁,这一直是我们的既定策略。在公司归 股市场初期,核心管理团队便参与持股,并成功达成了为期三年的业绩对赌。2019年起,我们又陆续实施了多项股权激励措施,如员工持股、限制性股票和期权等。今年上半年,公司再次推出员工持股计划,共授权 1600万股,授予价格 28.5元,充分展示了管理层和核心团队对公司未来发展的坚定信心。展望未来,我们将持续推进员工持股激励计划,以促进公司长期稳定发展。

问:公司中期报告中到,神州鲲泰人工智能服务器已经适配了多种国产 GPU技术路线。请公司在这块业务上的具体进展和未来规划?

答:公司自有品牌产品业务秉承以鲲鹏和昇腾为核心,同时执行多技术路线并举的策略,对其它国产 GPU芯片进行持续的技术跟踪和探索。目前已具备其它国产 GPU芯片的量产能力,并已顺利完成交付。展望未来,我们将持续增强技术研发实力,为客户提供多样化和高性能的计算产品。

问:公司自有品牌产品业务还包含网络设备产品,请一下,公司网络设备产品的未来发展规划?

答:随着通用计算向智能计算的演进,数据中心向计算中心的转变,我们正目睹产品技术及数据中心架构的革新。这些升级不仅为人工智能算力产品带来了发展机遇,同样也为网络设备的更新换代创造了条件。神州数码积累了 20 余年的网络设备研发和制造经验,形成了较为成熟的管理体系。公司将持续提升网络计算融合的多场景(智算、云计算、边缘计算等)、多品类(异构、数据中心级、园区级等)的产品竞争力。面向未来,我们洞察到智算中心驱动的网络设备高端化趋势与国产化趋势。高端网络设备具有极高的技术壁垒,我们未来计划采取内生和外延两种增长方式,加强高端网络设备的研发、生产能力。

问:公司到会持续加大对人工智能算力产品的研发投入,包括 AI推理产品的持续迭代,请公司管理层面对未来从训练到推理端演进趋势,在 AI推理产品上的具体规划?

答:未来,随着大模型的持续迭代和行业应用场景的不断增加,推理 I芯片的场景应用会越来越多,根据国盛证券的预测,未来推理的市场规模预计会是训练市场规模的 5~10 倍。目前,我们正在与 H 公司紧密合作 310模组推理产品的开发,预计产品将很快推向市场。

问:请公司未来 PC产品的规划?

答:公司的合肥生产基地已经投产了,包括服务器和 PC产线。此前,受制于需求端,公司 PC出货量比较少。公司持续提升 PC的技术能力和产品性能,已经具备了完善的出货和服务能力。未来,我们会根据行业发展情况提升 PC产品出货。

问:公司今年中期定期报告中,对数云业务中的云分销收入进行了拆分,云分销的业务归入了 IT分销及增值业务,数云业务目前只统计MSP和ISV的收入,请公司介绍下调整的具体原因?

答:公司希望可以更加精准地审计各法人体和分部业务的业绩,依据业务收入增长和利润率等关键指标,更有效地制定针对性的员工激励措施,以鼓励团队向高效益、高附加值业务领域发展,推动公司整体战略转型。通过过去几年对公司法人体的梳理,今年上半年公司将云资源转售业务保留在原分销法人体,并将以 MSP、ISV 为核心的数云业务按照独立法人体归集。该口径调整不仅提升财务核算精准化、规范化,也更加清晰地向投资人和客户展示数云业务盈利能力及业绩表现,体现了公司坚定持续推进数云融合战略的决心和信心。

问:公司数云服务及软件业务收入上半年实现了非常好的增长,收入同比增速 60%,请数云业务增长的推动力,以及管理层是否可以展望下未来业务收入的增速?

答:受益于公司在重点行业的深耕、数据和生成式 I 产品及解决方案的不断成熟,上半年数云业务强劲增长。未来,公司将进一步提升数云业务的核心竞争力,推动数云业务业绩的持续、快速增长。第一,公司将不断加强神州问学、TDMP 等产品的研发,增强产品竞争力。上半年公司研发投入达 1.9 亿元,主要围绕 I 算力及应用相关的领域进行投入。第二,公司将深耕汽车、高端制造等行业,不断累积可复制的行业解决方案,致力于成为重点行业客户使用 I 大模型的首选合作伙伴。

问:关于公司的生成式 AI 产品神州学,请上半年的进展情况,以及未来发展规划?

答:上半年,神州问学产品继续为医疗、零售快消中大型企业提供数字化服务,同时,也有零售快消行业的项目方案正在推进中,目前 I产品相关的收入接近千万规模。目前我们看到 ToB 市场 I 应用产品市场格局还处于早期阶段,现在是发力 I 应用平台产品、抢占市场的最佳时间窗口。我们会抓住市场机遇,打造企业专属、持续训练的企业级一站式 I 大模型赋能平台,为广大行业客户提供更多 I 场景落地服务。

神州数码(000034)主营业务:消费电子业务、企业增值业务、云服务业务、自主品牌业务。

神州数码2024年中报显示,公司主营收入625.62亿元,同比上升12.52%;归母净利润5.09亿元,同比上升17.52%;扣非净利润4.55亿元,同比上升6.14%;其中2024年第二季度,公司单季度主营收入332.91亿元,同比上升16.87%;单季度归母净利润2.74亿元,同比上升22.35%;单季度扣非净利润2.52亿元,同比上升32.2%;负债率79.16%,投资收益-3555.82万元,财务费用4.99亿元,毛利率4.45%。

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家。

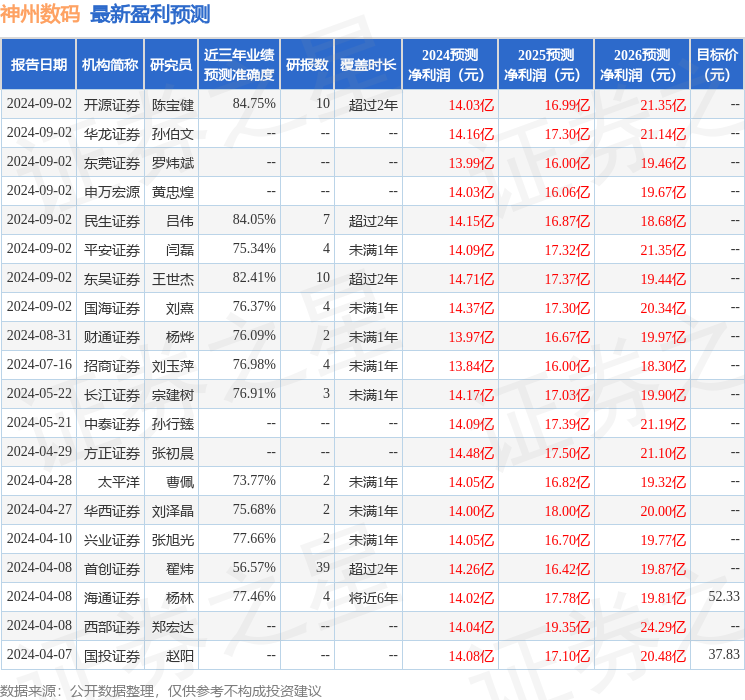

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2026.92万,融资余额减少;融券净流出810.06万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56