太平洋:给予长城汽车买入评级

太平洋证券股份有限公司刘虹辰近期对长城汽车进行研究并发布了研究报告《坦克+海外高增,单车净利新高》,本报告对长城汽车给出买入评级,当前股价为22.89元。

长城汽车(601633) 事件:公司发布2024半年报,上半年营业收入914.29亿元,同比+30.67%;归母净利润70.79亿元,同比+419.99%;扣非净利润56.51亿元,同比+654.04%,略高于预告中值。其中Q2单季度实现收入485.69亿元,同比+18.66%,环比+13.32%;归母净利润38.51亿元,同比+224.40%,环比+19.30%;扣非净利润36.27亿元,同比+275.28%,环比+79.17%。 盈利能力大幅改善,单车净利同比提升1万元。24H1公司毛利率20.74%,同比+3.9pct,净利率7.74%,同比+5.8pct,盈利能力大幅改善,单车收入16.48万元,单车净利1.28万元,主要系出口与坦克的高增。Q2单季毛利率21.34%,同环比分别+4.0/+1.3pct,净利率7.93%,同环比分别+5.0/+0.4pct。上半年公司期间费率10.75%,同比-1.6pct,销售与、管理、研发费率均有降低,其中,销售/管理/研发/财务费率分别为4.2%/2.2%/4.6%/-0.2%,同比分别-0.5/-0.8/-0.4/+0.1pct。 坦克高增,海外销量创历史新高。公司上半年累计销售55.49万辆,同比+6.95%;海外销售19.98万辆,同比+62.09%;新能源车型销售12.98万辆,同比+44.89%,继续保持硬派越野车型销量第一,越野新能源车型销量第一,皮卡车型销量第一。公司聚焦产能在地化、经营本土化、品牌跨文化和供应链安全化的“国际新四化”,推动研、产、供、销、服全面出海,形成全品类、全动力、全档次的产品矩阵。公司实施海外市场多元化战略,长城汽车海外销售渠道已超1300家,在东南亚、欧亚、中南美等地建有3个整车生产基地,还通过合作、收购等方式,在多地设立了KD组装工厂,进一步扩大了全球生产网络。哈弗H6、哈弗大狗,坦克300和坦克500等车型在拉美、东盟、北非、中东以及澳大利亚和新西兰等区域市场热销。在巴西,哈弗新能源车6月销量排名第一,巴西工厂的投产对于应对巴西提高新能源汽车进口关税以及满足当地需求具有重要意义。 锁定智能新能源赛道,构建软硬件一体化战略。在智能化领域持续发力,通过构建完整的生态系统和软硬件一体化战略,不断提升技术实力。 智能化方面,依托森林生态和软硬件全栈自研能力,推出了全新一代“五好”智慧空间系统CoffeeOS3,以及新一代智驾系统CoffeePilotultra,并首次在魏牌蓝山智驾版开展全场景NOA(导航辅助驾驶)功能的评测应用,在重庆完成了全场景L4级自动驾驶的实际测试,成功通过了包括复杂城市道路在内的多场景严苛考验。 投资建议:长城坚守长期主义,打造极致产品体验,实现海外销售高增、国内产品结构进一步优化。预计2024-2026年收入分别为2194/2499/2893亿元,归母净利润分别为129.17/15.44/189.44亿元,EPS分别为1.51/1.82/2.22元,PE分别为14.60/12.13/9.96倍,给予“买入”评级。 风险提示:汽车销量不及预期、出口不及预期、价格战加剧超出预期、原材料价格波动超出预期。

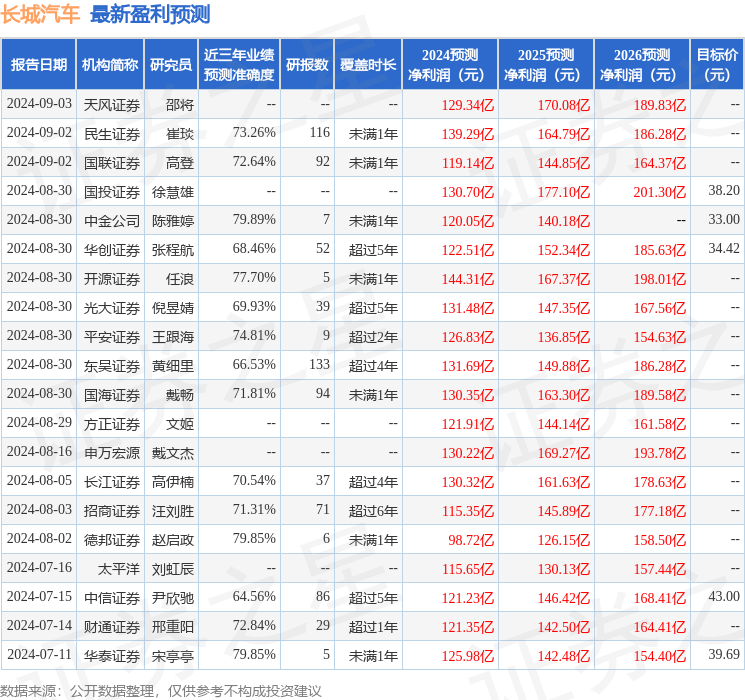

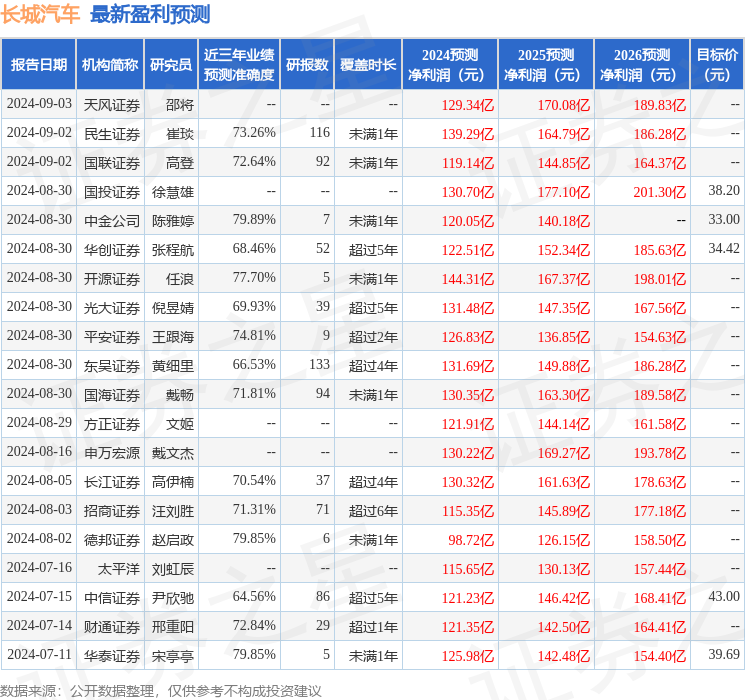

证券之星数据中心根据近三年发布的研报数据计算,中金公司陈雅婷研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利120.05亿,根据现价换算的预测PE为16.23。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级21家,增持评级9家;过去90天内机构目标均价为34.86。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56