德邦证券:给予中科飞测买入评级

德邦证券股份有限公司陈蓉芳,陈瑜熙近期对中科飞测进行研究并发布了研究报告《业绩短期承压,产品矩阵持续完善》,本报告对中科飞测给出买入评级,当前股价为50.6元。

中科飞测(688361) 投资要点 事件:8月31日,中科飞测发布2024年半年报,2024年上半年公司实现营收4.64亿元,同比增长26.91%;归母净利润-0.68亿元,扣非归母净利润-1.15亿元,同比转亏。2024年第二季度公司实现营收2.28亿元,同比增长12.07%;归母净利润为-1.02亿元,扣非归母净利润为-1.23亿元,同比转亏。 会计准则及产品结构变化导致毛利下滑,研发费用增长使利润短期承压。2024年上半年公司整体毛利率为46.23%,相较2023年的52.62%下滑6.39pct,主要原因在于会计准则的变更,公司将产品质量保证费用0.12亿元计入营业成本,若加回这部分费用,则公司上半年毛利率为48.92%。另外,我们认为短期产品结构的变化也是公司毛利下滑的原因之一,2024年上半年公司检测设备毛利率为50.62%,量测设备毛利率为36.53%,检测设备毛利率更高,而上半年公司检测设备营收3.07亿元,占总营收的66.16%,而2023年全年检测设备营收占比为73.40%。净利润方面,2024年上半年公司研发费用为2.1亿元,同比增长114.22%,同时上半年公司新增股份支付费用0.29亿元,公司加大对新产品及现有产品向更前沿工艺的迭代升级等方面的研发投入使得净利润短期承压。 现有产品不断迭代,新产品持续拓展。公司现有产品不断向先进制程迭代:1)无图形晶圆缺陷检测设备方面,公司持续保持全面的竞争优势,客户订单量持续稳步增长,市占率不断提升,更先进型号的设备研发进展顺利。2)图形晶圆缺陷检测设备方面,公司产品能满足国内所有工艺制程客户的量产需求,亦能满足应用在HBM的2.5D、3D封装等新需求。3)膜厚量测设备方面,公司客户订单量持续稳步增长,市占率不断提升。另一方面,公司也在持续拓展新产品:1)明场/暗场纳米图形缺陷检测方面,公司设备已经出货到客户产线上进行工艺开发与应用验证工作,目前进展顺利。2)套刻精度量测设备:公司产品已实现批量销售,得到国内各类客户的广泛认可,客户订单量快速增长,市占率稳步提升。3)光学关键尺寸量测方面,公司设备也已出货到部分客户产线开始进行工艺开发与应用验证工作。 投资建议。随着国内晶圆厂持续扩产以及公司量检测设备平台化布局完成,我们预计公司24-26年实现收入13.63/20.21/31.05亿元,实现归母净利1.62/3.24/5.59亿元,以9月2日市值对应PE分别为100/50/29倍,维持“买入”评级。 风险提示:下游需求不及预期风险;行业竞争加剧风险;公司新业务开拓不及预期风险等

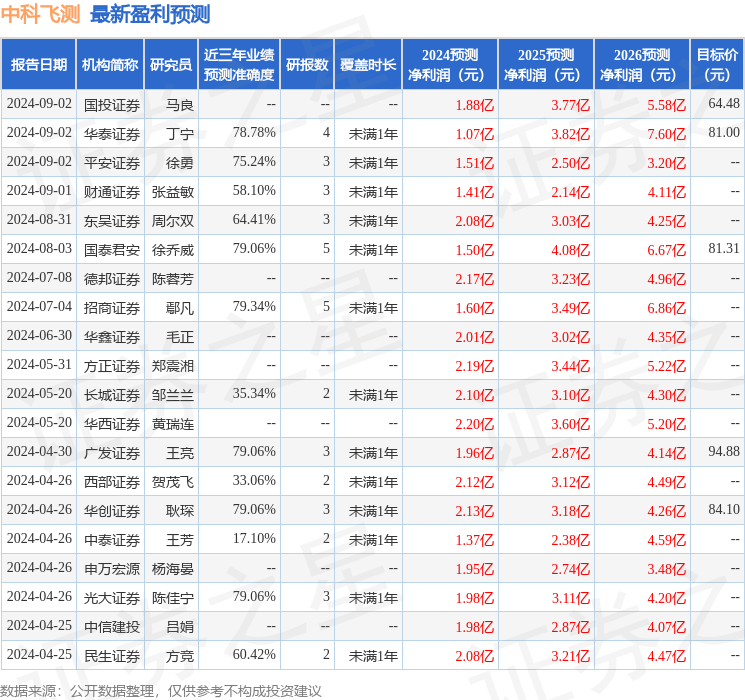

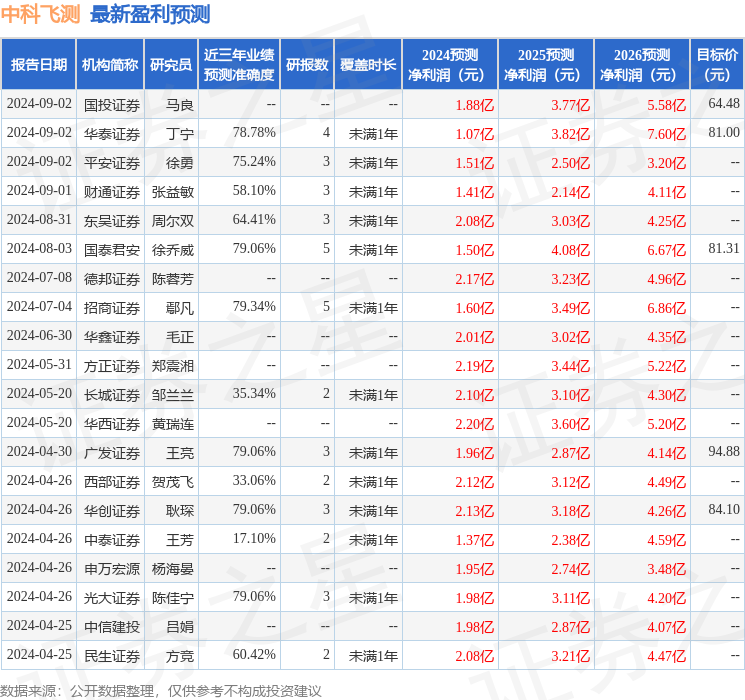

证券之星数据中心根据近三年发布的研报数据计算,招商证券鄢凡研究员团队对该股研究较为深入,近三年预测准确度均值为79.34%,其预测2024年度归属净利润为盈利1.6亿,根据现价换算的预测PE为101.2。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级5家,增持评级5家;过去90天内机构目标均价为80.22。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56