春秋航空:8月30日接受机构调研,招商证券、投资者参与

证券之星消息,2024年9月2日春秋航空(601021)发布公告称公司于2024年8月30日接受机构调研,招商证券交运团队、投资者参与。

具体内容如下:

问:上半年公司在量价关系方面,我们看到上半年国内客座率比19年还有差距,但客收还是延续了去年的趋势,比19年高不少。行业票价有下降的压力,但公司表现相对较好,是不是因为公司航线更偏二三线,会更受益?

答:公司上半年国内票价收益表现还是不错的,这与供需、旅客结构、航线结构都有关系。从供需上,上半年行业供给在淡旺季还是有差异的,旺季国内航班总量会多一些,淡季涨幅比较有限。此外,公司航线结构近几年有比较大的改善,在二线市场的增量比较大,这几年的积累有了正反馈。从旅客结构上看,受益于航线结构改善,公司商务旅客有一定比例上的增长。这可能是公司上半年客收益表现相对较好的原因。

问:我们看到其他航司受到竞争压力,票价同比跌幅还是比较深的。但公司Q2客收同比跌幅不到3%,优势非常突出。请领导,公司在这种环境下是如何发挥优势,使得公司经营数据相较同业领先?

答:前面提到,这里面有多层次的影响因素。首先有宏观因素的扰动,低成本航空的商业模式在目前的周期阶段里,受影响较小,全市场客源可能在下沉,意味着对于公司而言,合适的客人在增多,公司客座率能够保持在相对高的位置,所以价格方面受到的影响也相对较小。

第二,从供给来说,Q2公司的利用率还没有很高,意味着公司的供给还是相对有限的,供给端各因素都还没有达到一个比较高的水平。第三,就是航网变化。Q2公司在一些新的基地增班,比如成都天府机场等。这些市场相互之间在衔接和优化,因为利用率稍低的时候,公司能够有充足的时间和空间去调整时刻,去选择一些比较好的市场,那么高质量的市场就使得我们的客收相对来说表现就会比行业会好一些。此外,当然国际线的恢复也是一个原因。问:公司在国内是受益于航线结构,公司怎么看现在二三线需求比较好,是否可持续?

答:我们依然觉得从市场需求角度还是不错的,增量比较明显。我们也在不断优化航线结构,一方面,我们可能在优质市场、二线市场上就会投入多一些(当然像上海这种,本身增量就比较小);另一方面,在同一个基地里面,也会选择优化一些目的地。总体来说,我们还是觉得国内的出行市场还是比较坚挺,有一定的持续性。

问:国际方面,公司东北亚航线已经恢复到19年水平,但整体国际线恢复不是特别高。请公司继续增投东北亚,是不是因为东南亚航线客收不是很理想?

答:国际市场,目前公司在东北亚恢复率更高,东南亚略低一些。有基数的原因,也有供需的原因,国际市场现在淡旺季差异比较大,像东南亚也不是一直是旺季,我们会结合飞行员保障能力适当做调整。总体来说,国际线今年增量比较大,明年公司还会继续增投国际线,不管东北亚还是东南亚,目标是先恢复100%的水平,然后逐步再提升,增投结构要看市场情况。

问:请公司对Q4以及全年的展望?以及对明年价格的展望?

答:整体来说,今年情况还是不错的,虽然有干扰,但行业出行需求不错,包括Q4也是一样。关于远期的量价是否能撑住,量的保证也是基础,尤其在当前宏观环境下,选择春秋的需求足够支撑公司的运力投放。

问:公司利用率目前离最好的情况还有一定差距,请这个差距是否源自机长的缺口?明年利用率有没有可能恢复到2019年水平?

答:公司利用率方面,目前确实跟2019年还有一定的差距。这里面有航线结构的问题,国际线还没有完全恢复,当然最大的瓶颈,还是机长数量的缺口。明年暑运,我们计划是利用率超过11小时,当然离2019年暑运的利用率还有一点距离,但比较接近。

机长方面,之后还是以中方机长培养为主,会按要求和标准逐步释放,外籍飞行员比例会下降至一个合理水平。此外,明年受供应链产能影响,飞机增速可能会降低,那么利用率提升会比较明显,对运力提升形成比较好的支撑。问:现在票价敏感的旅客占比在明显增加,商务旅客占比在下降,所以未来同业可能会增加经济产品,减少商务产品,这样对公司的价格策略是否有影响?

答:首先这是市场竞争的必然结果,没必要特别关注价格短时间的变化。我们既是市场的参与者也是决定者,每个公司的决策都会迅速传递给其他航司。

其次,价格的波动是有下限的,下限就是成本。低成本航司的核心就是相对低的成本,提供的边贡空间就比较大,能进入的市场和掌握的客源跟传统航司就不一样。另外,公司的利用率现在空间还是比较大的,未来两年,利用率小时提升仍可以贡献成本的摊薄效应。整体来说,公司灵活度还是比较高。问:我们看到国际航线竞争格局有一些发展变化。请公司观察到的国际线格局现在有什么变化?能否介绍下未来2-3年公司的国际线和计划新开航线?

答:国际整体上我们还是以恢复2019年曾经有过的市场为主,在恢复过程中,还新开了一些航线,比如日本现在航点已经超过之前,冲绳、福冈都是新增的,下个航季计划恢复茨城,这样我们在日本老的航点就全部恢复。另外,我们在日本最主力的航点大阪,在今年冬春航季预计能达到19年冬春的水平,我们也在不断争取日本当地保障资源。大家目前也看得到,日本市场的品质以及航班量增长确实如我们预期发展,我们会不遗余力地增加覆盖。韩国市场的毛利率也是比较好的,我们新航季也有新增航点计划。东南亚这边,冬春是一个旺季,我们也会把握机会,除了增加曼谷和普吉的航班,还会考虑恢复其他航点。

问:今年来看,旅客对春秋的认知和复购情况如何?看到现在自媒体对公司的认可度越来越高,公司会员体系运营、套餐购买情况如何?

答:复购率跟过去比肯定是大幅上升。这几年,我们推出了不少产品,套票、省钱卡、餐食变更、智慧客舱投放、跨境电商的引进等等,这些产品的设计运营比2019年有长足的进步。可以看到,客人对我们的认知度越来越高,尤其在现在的环境下,必定有客人下沉到价格敏感区间,这个区间带来的复购比例是比较高的。当然,现在跟2019年的航线结构也有比较大的变化。

问:现在飞机供给紧张,2026年公司的飞机引进有保障吗?

答:关于飞机引进,现在全球空客飞机供给都很紧张,有多方面原因,有本身供应链的问题,有发动机的问题,有原材料的问题。目前看,2025和2026年订单的交付都有不确定性。在此情况下,我们和租赁公司的合同也会寻找一些比较确定的订单,当然我们要综合评定引进成本和时间。总之,我们会确保2026年飞机交付数量处在一个比较合理的水平,在平衡运力增速、成本以及利用率的情况下,综合做出决定。

春秋航空(601021)主营业务:国内、国际及港澳台航空客货运输业务及与航空运输业务相关的服务。

春秋航空2024年中报显示,公司主营收入98.75亿元,同比上升22.97%;归母净利润13.61亿元,同比上升62.28%;扣非净利润13.55亿元,同比上升79.14%;其中2024年第二季度,公司单季度主营收入47.07亿元,同比上升12.94%;单季度归母净利润5.51亿元,同比上升14.05%;单季度扣非净利润5.45亿元,同比上升31.1%;负债率61.2%,投资收益-1297.55万元,财务费用1.08亿元,毛利率14.96%。

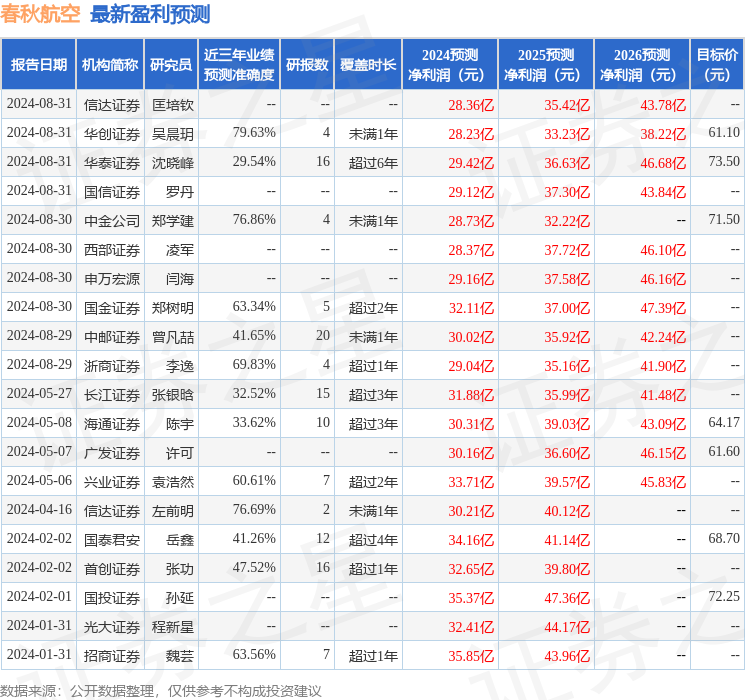

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为66.73。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出8896.14万,融资余额减少;融券净流出338.69万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。