华安证券:给予中科江南买入评级

华安证券股份有限公司金荣,王奇珏近期对中科江南进行研究并发布了研究报告《2024年中报,客户预算支出调整影响收入,新业务成长迅速》,本报告对中科江南给出买入评级,当前股价为17.17元。

中科江南(301153) 主要观点: 事件概况 公司近日发布2024年中报,上半年实现营业收入3.6亿元,同比下降21.1%;归母净利润3301万元,同比下降68.8%;扣非归母净利润3035万元,同比下降68.7%;剃除股份支付后、扣除非经常损益后的归母净利润7187万元,同比下降39.1%。 单Q2,实现营业收入2.3亿元,同比下降33.8%;归母净利润4663万元,同比下降50.2%;扣非归母净利润4459万元,同比下降49.3%。 下游客户预算支出调整致收入下降,股份支付费用影响短期利润1)营收方面,下游客户预算支出调整导致公司收入下降。 2)毛利率58.2%,较上年同期提升1.7个百分点。 3)分产品,支付电子化、财政预算管理一体化收入下降较为明显,分别下降45.6%及43.8%。运维及增值服务、行业电子化、预算单云服务等业务收入增长较快。 4)费用率方面,销售费用率、管理费用率、研发费用率、财务费用率分别为15.4%、7.9%、33.6%及-5.0%。合计较上年同期提升17.0个百分点,主要系股份支付费用所致。2024上半年股份支付费用达到4323万元,同比增长75.5%。 5)上半年经营活动净现金流出2.0亿元,较上年同期有所恶化。 多业务不乏亮点,有望给公司带来新增长动能 1)行业电子化业务,上半年收入增长85.6%,毛利率提升16个百分点,展现出较好的成长性。该业务中,公司以电子凭证库为核心产品锚点,基于多年支付电子化产品优势和数字政府实践经验,为各级政府、医保单位及行政事业单位用户提供区块链、电子凭证库、电子印章、数字函证、电子证照以及数字人民币应用等产品及服务。 2)预算单位云服务业务,上半年收入增长88.7%,是公司在数电票时代面向预算单位、大型央国企、代理记账行业客户创造性提出的“1+N”全新云服务解决方案。以公司研发的电子凭证综合服务平台为1个基础,提供单位预算、报销、内控、核算、档案等N个一揽子云服务解决方案。报告期内,公司电子凭证综合服务应用平台已拓展至河南、云南、天津、辽宁、吉林、新疆等16个省份,为1100余个接收端会计主体完成电子凭证会计数据标准深化试点工作,累计处理电子凭证数量超过300万张。 投资建议 我们认为,短期下游客户预算支出调整影响收入,长期新业务将继续带领公司实现较快增长。考虑股权激励费用,预计公司2024-2026年分别实现收入12.7/15.1/18.1(前值:15.1/19.5/25.0)亿元,同比增长5%/19%/20%(前值:25%/29%/28%);实现归母净利润2.9/3.6/4.6(前值:3.7/4.9/6.3)亿元,同比增长-4%/26%/25%(前值:25%/30%/30%),维持“买入”评级。 风险提示 1)研发突破不及预期;2)政策支持不及预期;3)产品交付不及预期;4)下游客户预算支出调整导致收入不及预期。

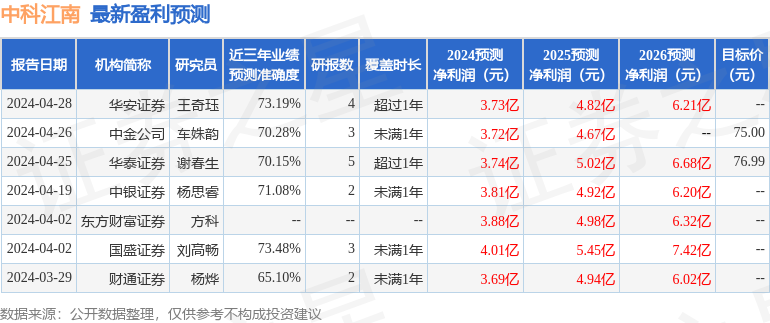

证券之星数据中心根据近三年发布的研报数据计算,国盛证券刘高畅研究员团队对该股研究较为深入,近三年预测准确度均值为73.48%,其预测2024年度归属净利润为盈利4.01亿,根据现价换算的预测PE为8.2。

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56