专注煤炭设备维修领域,速达股份上市首日开盘涨超56%!

格隆汇获悉,9月3日,速达股份(001277.SZ)登陆深交所主板,保荐机构为国信证券股份有限公司。速达股份上市首日开盘上涨56.91%,开盘股价50.21元/股;截至上午收盘,股价上涨42.47%,市值为34.65亿元。

速达股份本次发行价格32元/股,发行市盈率为15.05倍,低于同行业上市公司平均市盈率21.55倍;发行数量为1900万股,占发行后总股本的25%。

本次发行募集资金总额6.08亿元,扣除发行费用(不含税)后,募集资金净额为5.26亿元。主要用于扩大再制造暨后市场服务能力项目、研发中心建设及偿还银行贷款。

本次发行后,公司共同实际控制人李锡元、贾建国及李优生三人通过直接持股和间接支配的方式合计控制公司38.25%的表决权;发行前后实控人不变。

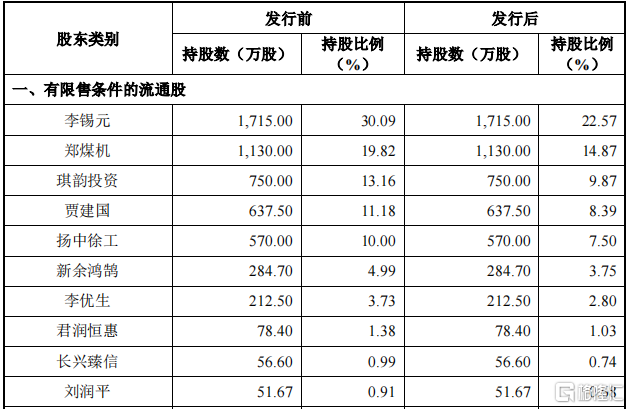

本次发行前后前十大股东持股变化情况,来源招股书

速达股份的前身是郑州煤机速达配件服务有限公司,最初是由创始人李锡元和郑煤机共同出资成立的。因此,在申报上市的过程中,与郑煤机之间的关联交易、业务独立性等问题深受市场关注。

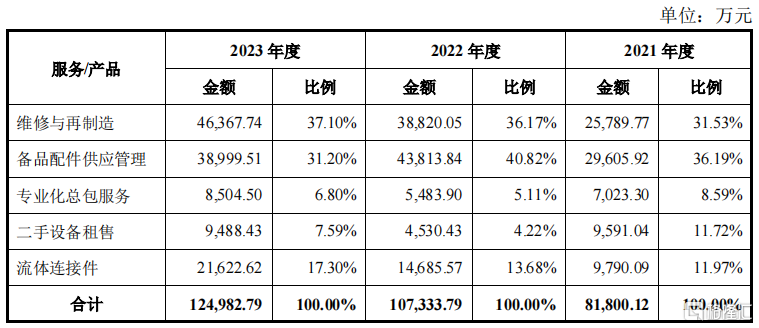

速达股份业务目前主要围绕煤炭综采设备液压支架开展,为煤炭生产企业提供维修与再制造、备品配件供应管理、二手设备租售等综合后市场服务,并为机械设备生产商提供流体连接件产品。

其中维修与再制造和备品配件供应管理是公司的核心业务,两项合计占比超60%。

公司业务结构,来源招股书

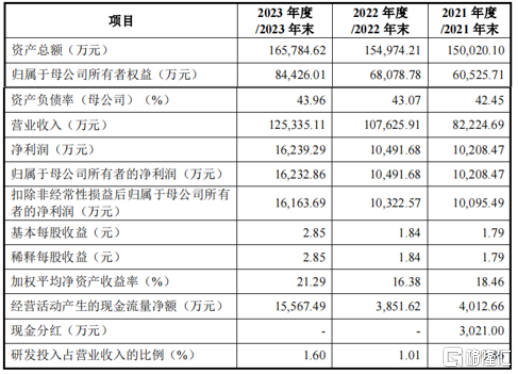

2021年至2023年(简称“报告期”),分别实现营业收入8.22亿元、10.76亿元和12.53亿元,同期分别实现净利润1.02亿元、1.05亿元和1.62亿元。总体呈稳定上升的趋势;公司毛利率分别为27.65%、24.03%和27.36%。

最新报告期,2024年上半年公司的营业收入为5.70亿元,净利润为7896.05万元,同比分别变动-4.03%和16.64%。

报告期主要财务指标,来源招股书

报告期内,公司应收账款账面价值金额分别为3.06亿元、4亿元和4.7亿元。虽然公司应收账款账龄主要在1年以内,但随着公司经营规模的扩大,应收账款金额可能保持在较高水平,较大金额的应收账款将影响公司的资金周转速度,给公司的营运资金带来一定压力。

2021年至2023年,公司前五大客户合计收入占比分别为68.98%、73.86%和64.37%。其中,公司对国家能源集团下属公司收入合计占比分别为30.94%、38.23%和29.37%,客户集中度较高。

此外,公司面临一定的政策风险。2021年10月,国务院印发了《2030年前碳达峰行动方案》,将会对煤炭行业产生重大影响。下游煤炭开采企业的存量综采设备的使用情况和新增综采设备的投资将直接影响其对后市场服务的需求。

如未来主管部门进一步出台有关节能减排的政策,都将进一步对公司下游煤炭行业产生影响,进而影响到公司所处的煤炭综采设备后市场服务行业。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56