东吴证券:给予赣锋锂业买入评级

东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶,胡锦芸近期对赣锋锂业进行研究并发布了研究报告《2024年半年报点评:Q2业绩符合预期,矿端自供率稳步提升》,本报告对赣锋锂业给出买入评级,当前股价为26.1元。

赣锋锂业(002460) 投资要点 业绩符合预期。公司24H1营收95.9亿元,同-47.2%,归母净利润-7.6亿元,同-113%;其中24Q2营收45.3亿元,同环比-48%/-10.4%,归母净利润-3.2亿元,同环比-109.3%/+26.8%,扣非净利0.9亿元,同环比-95%/+137%,非经主要系持有的金融资产Pilbara股价下跌,产生的公允价值变动损失,毛利率15.9%,同环比+9.3/+9.8pct。公司此前预告24H1归母净利亏损7.6-12.5亿元,业绩处于预告上限,符合预期。 Q2锂盐出货环比略增,上半年受高价精矿库存影响盈利承压。我们预计24H1公司锂盐出货6万吨+,同比提升,其中Q2出货3万吨+,环比略增;我们预计24年锂盐总销量有望达到12万吨,同增15%+,增量主要来自于南美盐湖产出的碳酸锂。价格成本方面,24H1锂盐均价10.5-11万元/吨左右,平均成本9-9.5万元/吨左右,对应锂精矿均价1300美元左右;我们预计下半年锂盐价格维持7-9万元区间,精矿均价800美元左右,对应锂盐成本约6.6万元/吨。 持续布局优质锂资源,提高矿端自供率。我们预计24年自有矿权益产量约5-7万吨,自供比例在50%左右。1)Marion项目24H1精矿产量36万吨,出货34万吨(SC624万吨),公司持股50%,我们预计2024年权益产量约3万吨LCE;按SC6计,24H1销售价格0.7万元(960美元),单吨营业成本0.54万元(750美元),精矿单吨利润0.12万元,对应24H1净利润3亿元,贡献投资收益1.5亿元。2)非洲马里Goulamina锂辉石项目规划一期产能50.6万吨精矿,浮选产线正在收尾工作,破碎产线已经启动,预计将于24年内产出首批锂辉石产品,公司增持MaliLithium公司股权,目前已持有60%股权并取得控制权。3)阿根廷Cauchari-Olaroz项目规划一期年产4万吨LCE,目前产出已经爬坡至设计产能的70%左右,计划在2024年完成2-2.5万吨碳酸锂产品的生产,公司拥有76%包销权,持股47%,24年有望贡献权益产量0.9-1.2万吨。4)阿根廷Mariana盐湖计划在2024年底前试生产。 Q2经营性现金流明显改善,存货较Q1末增加。公司24H1受Pilbara股价下跌影响,公允价值变动损失8.7亿元。24H1期间费用率17.6%,同增10.4pct,其中Q2费用率20.2%,同环比+13.3/+4.9pct;24H1经营性净现金流39.4亿元,同增246.5%,其中Q2为38.2亿元,同环比+700%/+3117%;24H1资本开支45.5亿元,同-13.8%,其中Q2为36亿元,同环比+1.1/275.8%;24Q2末存货81.2亿元,较Q1末增16.6%。 盈利预测与投资评级:预期锂价持续处于底部区间,我们下调2024-2026年盈利预测,我们预计2024-2026年公司归母净利润-6.2/12.3/18.0亿元(原预期24-26年为30.2/40.0/48.1亿元),同比-113%/+298%/+46%,对应25-26年42x/29xPE,由于公司全球布局众多优质锂资源布局,矿端自供率持续提升,维持“买入”评级。 风险提示:产能释放不及预期,需求不及预期。

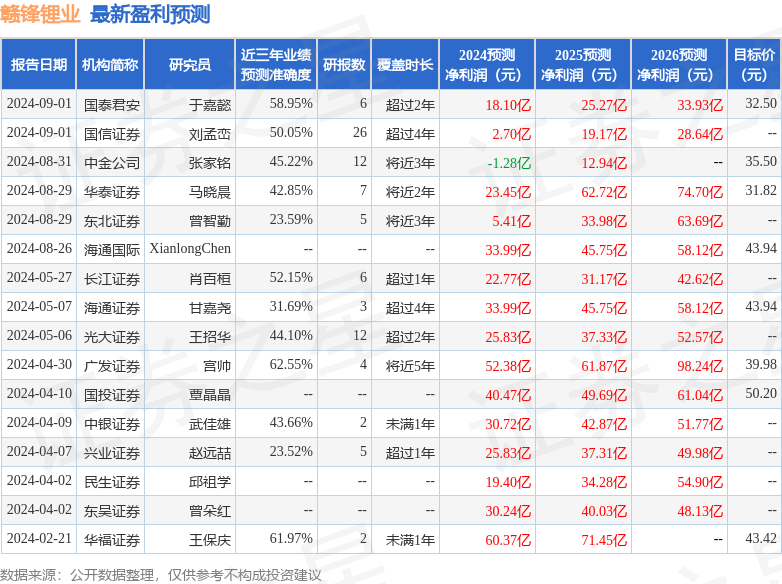

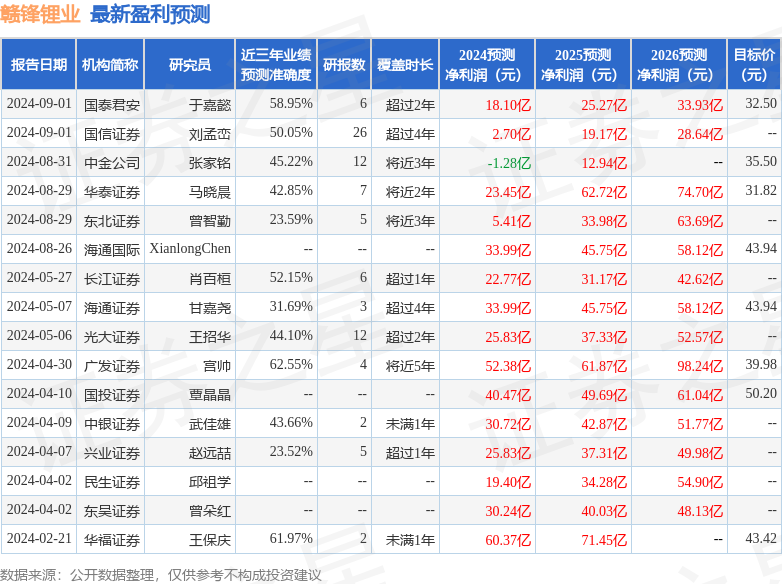

证券之星数据中心根据近三年发布的研报数据计算,广发证券宫帅研究员团队对该股研究较为深入,近三年预测准确度均值为62.55%,其预测2024年度归属净利润为盈利52.38亿,根据现价换算的预测PE为21.57。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为36.52。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56