天风证券:给予洋河股份买入评级

天风证券股份有限公司吴立,张潇倩,何宇航近期对洋河股份进行研究并发布了研究报告《业绩基本保持稳健,省内调整初见成效》,本报告对洋河股份给出买入评级,当前股价为78.0元。

洋河股份(002304) 事件:2024H1营业收入/归母净利润/扣非归母净利润同比+4.58%/+1.08%/+2.96%;24Q2分别同比-3.02%/-9.75%/-7.65%。24~26年,每年现金分红总额不低于当年归母净利润的70%且不低于70亿元(含税)。 吨价提升驱动业绩增长,中高档毛利下降。24H1酒类收入224.91亿元(同比+4.82%),其中白酒/红酒收入224.36/0.55亿元(同比+4.89%/-17.32%)。①量价看,白酒量/价同比-0.27%/+5.17%,价升主导业绩增长。②价格带看,中高档/普通酒营收199.61/25.30亿元(同比+4.78%/+5.16%),其中中高档收入占比同比-0.04个百分点至88.75%(中高档/普通酒毛利率同比-1.37/+2.76个百分点),具体看:①中高档酒毛利承压;②普通酒结构升级持续。 省外依靠价位扩容叠加招商实现较高增速,省内渠道质量优化明显。①24H1省内/省外营收同比+1.42%/+7.50%,省外收入占比同比+1.43个百分点至57.34%;②24H1经销商数同比+372家(平均规模同比+0.41%);其中省内/省外经销商数同比-43/+415家至2942/5891家(平均规模同比+2.90%/-0.07%)。总结看:①省外受益于招商加速等,收入高增&平均经销商规模同比基本持平;②省内收入增幅不及省外,但省内经销渠道质量提升明显。 经销渠道占比提升,核心经销商收入贡献提升。①24H1经销/线上直销营收222.54/2.37亿元(同比+5.00%/-9.33%)。②24H1前五大客户收入占比同比+4.07个百分点至9.12%,平均体量同比+88.64%,核心客户收入提升显著。 盈利端表现略弱,合同负债同比环比下降。①毛利率:24Q2毛利率/净利率同比-1.40/-2.10个百分点至73.67%/28.62%,预计主要系高价产品收入占比下降+费用率提升拖累盈利;②费用率:24Q2销售/管理/财务费用率同比+1.76/+0.68/+0.17个百分点至18.54%/7.23%/-3.17%;③现金流:24Q2经营性现金流为-28.07亿元(同比-16.69亿);④24Q2合同负债同比/环比-13.85/-18.78亿元至39.38亿元。 投资建议:我们认为24Q2末公司为保护渠道未压回款,24Q3在渠道健康背景下,回款或加速。我们认为当前公司仍处积极解决问题阶段(包括省内问题的解决/省外市场的拓张/产品结构的阶段性调整等),阶段性积极效果有望逐步兑现,分红率方案积极。我们认为目前消费场景恢复仍不及预期,根据中报,我们略调整盈利预测,预计24-26年收入为351.07/381.85/412.25亿元(前值为364/396/428亿元),同增6%/9%/8%,归母净利润为105.14/114.78/124.70亿元(前值为111/123/134亿元),同增5%/9%/9%,对应PE分别为11X/10X/9X。 风险提示:行业竞争加剧;消费需求不及预期;经营管理效果不及预期;宏观经济修复不及预期。

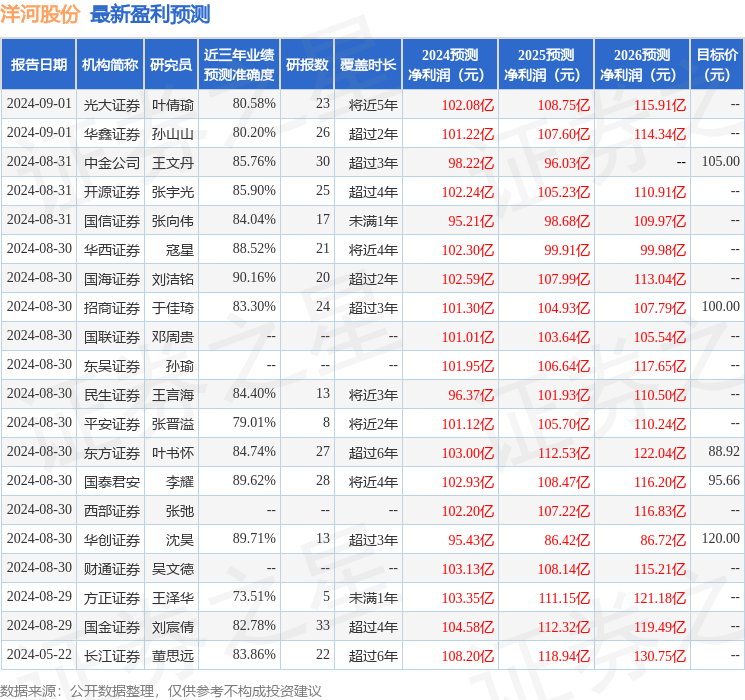

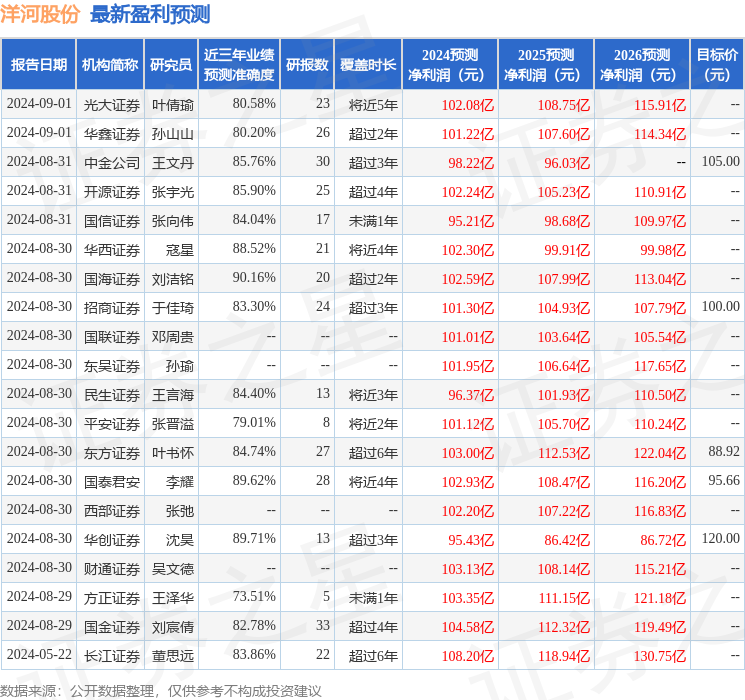

证券之星数据中心根据近三年发布的研报数据计算,国海证券刘洁铭研究员团队对该股研究较为深入,近三年预测准确度均值高达90.16%,其预测2024年度归属净利润为盈利102.59亿,根据现价换算的预测PE为11.45。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为110.31。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56