3M:你可能迟到了

3M公司获得了一次强劲的上涨。在市场开始偏爱的时候,有外国分析师认为,3M还处于扭亏为盈的初期,但是因为快速的上涨,如果执行不到位,现在的价格有点贵。

作者:JR Research

3M的投资者没有放弃,他们可能会对股票从悲观情绪的顶峰中走出来的显著转变感到惊讶。7月份时,虽然3M的估值似乎很有吸引力,但是新的管理团队需要迅速跟上节奏。因此,它还处于扭亏为盈的初期,因为它展示了自己的执行能力。

因此,自那以来,3M的股票表现明显优于标普500指数并不让人意外。在3M于2024年7月发布的第二季度财报中,3M向投资者保证其前景将有所改善,从而支持了其扭亏为盈的论点。此外,该公司还概述了其优先事项,重点是使领先的工业集团恢复高于市场平均水平的有机增长。

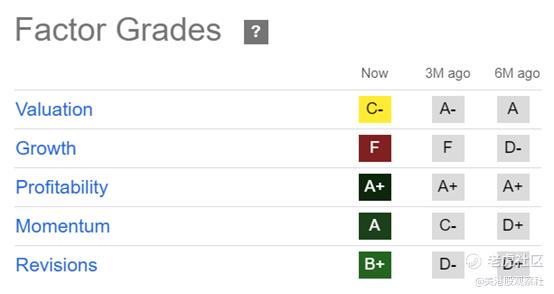

鉴于新团队下的转型路线图,估值重估是恰当的,由其一流的盈利能力(“A+”盈利等级)支撑。尽管面临挑战(包括法律责任),公司的基本论点并未改变。它保持“A+”盈利等级的能力突显了在多个市场中的基本强劲主张。

3M在挑战中显示出盈利弹性

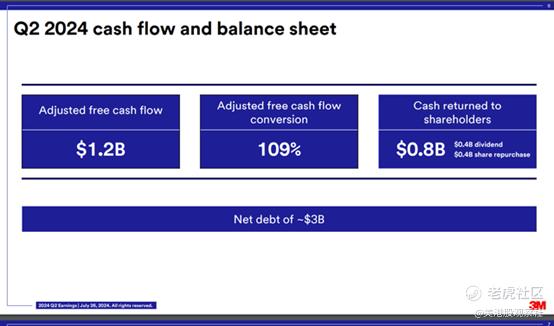

如上所述,3M在第二季度公布了健康的现金流转换指标,使其能够保持高度建设性的资本回报框架。因此,它为价值和收益投资者提供了更大的信心,让他们在等待机会时继续持有3M的股票。

3M的“A”动量等级标志着从过去六个月的“D+”等级的出色转变,因为看跌的投资者意识到他们的错误。

该公司进一步将重点放在改善运营绩效上,同时努力提升其有机增长。因此,投资者应该期待该公司通过精简制造流程来获得更清晰的业绩。此外,其提高产量和运行设备效率的能力是评估其运行性能的关键指标。

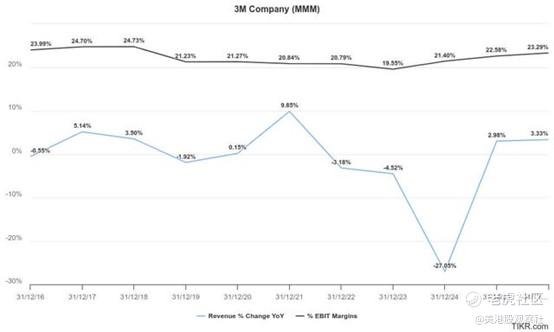

该公司对提升调整后盈利能力的前景充满信心,为其对改善运营业绩的乐观情绪增添了可信度。因此,3M预计其调整后的营业利润率将提高225至275个基点。尽管如此,3M并没有调整其调整后的全年有机增长预期(持平至2%增长),这让投资者的乐观情绪有所减弱。因此,该公司在恢复有机增长方面仍面临挑战,尽管市场似乎乐观地认为,最糟糕的时期可能已经过去。

3M需要证明其推动有机增长的能力

华尔街上调了对3M的预期,以反映对其执行能力的悲观情绪有所减弱。虽然其调整后的营业利润率预计将保持强劲,但营收增长指标似乎相对不温不火。换句话说,在3M遭受重创后对其重新估值可能反映了其均值回归的机会。因此,除非管理层从2025年起提供更强劲的增长前景,否则其风险/回报可能有限。

3M的预期调整每股收益为18.3倍,比行业中位数低不到10%。它也比5年的平均水平高出近20%。此外,管理层还试图通过强调影响其业绩指引的潜在宏观经济风险来缓和投资者的乐观情绪。然而,美联储准备从9月份开始降息,而软着陆的可能性似乎越来越大。因此,市场似乎相对有信心,认为可能阻碍3M复苏的硬着陆挑战似乎不太可能发生。

风险

3M的“F”级增长评级对其经济复苏的乐观态度构成了重大风险。虽然调整后的盈利前景有所改善,减轻了其不温不火的有机增长预期,但如果不能重振其收入增长前景,其削减成本的努力可能会受到限制。因此,管理层正确地将推动有机增长作为其关键支柱之一。然而,考虑到3M市场的成熟,短期内的改善可能具有挑战性。该公司投入更密集的研发工作以推动新产品发布的能力可能需要更多时间才能发挥作用。

3M的核心业务部门对宏观经济风险敏感。虽然最近的经济数据表明软着陆似乎越来越有可能,但投资者仍必须考虑到其转型努力的潜在执行风险。因此,一个意外的硬着陆可能会对3M的投资者情绪造成严重破坏,因为它的估值不再被视为低估。

最近的飙升使得估值不再那么吸引人,投资者或许可以观望公司有机增长努力能否更加明确。

$3M(MMM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56