“Robotaxi第一股”如祺出行披露首份中期业绩 成长逻辑和长期价值受关注

在自动驾驶技术迅速发展的当下,资本市场对这一领域的关注愈发集中。

近期,中国自动驾驶企业文远知行的上市计划,以及特斯拉即将推出的Robotaxi服务,标志着自动驾驶技术正从概念验证阶段向商业化应用大步迈进。这些进展不仅预示着行业生态的重塑,也为投资者提供了新的视角。

Robotaxi作为自动驾驶服务普及化的关键驱动力,在降低成本和服务覆盖能力方面展现出巨大潜力,正推动这一领域迅速崛起。在这个即将到来的千亿新兴产业,已经提前布局的企业无疑将获得更大的主动权。

作为“Robotaxi第一股”的如祺出行(09680.HK)在今年正式登陆港交所,近日发布了2024年中期业绩报告。上半年,如祺出行整体收入同比增长13.6%至10.37亿元人民币,毛利率显著提升,同比增长59.7%。

三大业务收入全线增长,技术服务增长175.8%

公开资料显示,今年上半年,如祺出行各分业务呈现出快速增长的势头。出行服务板块收入达到8.79亿元人民币,同比增长11.1%;车队销售及维修板块收入1.49亿元人民币,同比增长25.9%。其中,技术服务板块业绩实现大幅增长,同比增长175.8%,凸显了公司出色的业务潜力。

公司之所以能够实现营收的快速增长,离不开对合规经营的坚持,这与监管层打造更高安全性及高合规标准的行业指引方向高度切合。自交通运输部于2021年开始发布网约车月度订单合规率排名以来,截至2024年6月,如祺出行月度订单合规率第22次位列第一,持续领跑全国出行平台。同时,公司也是唯一一个在广州市交通运输局针对出租汽车企业服务质量信誉考核中,获得AAAA评级的出行服务品牌。

正是出于对服务安全和品质的坚持,今年上半年,如祺出行订单量共约4850万单,同比增长12.3%;平台注册用户数至2024年6月末约为3380万,较去年同期增长56.5%。

值得一提的是,在将来自动驾驶技术实现规模化商业应用之际,这类公司更容易凭借安全性以及合规性获得消费者的青睐,届时,如祺出行的上升曲线或将更为陡峭。

这种穿越周期的能力,还可以从如祺出行近几年在研发费用方面的持续投入中得到印证。

2024上半年,如祺出行的研发开支约为人民币7352万元,同比增长27.5%。截至2023年12月31日,如祺出行的产品及研发团队人员数量占员工总数的比例高达44.2%,亦显示出公司对于研发的重视程度。

值得一提的是,如祺出行的持续回暖的业绩表现,以及对于未来产业前瞻性的判断,吸引了众多明星股东的高度认可。

截至目前,广汽、广汽工业、Tencent Moboility、小马智行、SPARX Group、DMR、广州产业投资集团及合肥国轩高科动力能源等多家明星资本参投了如祺出行。此前于港股发行上市,广汽工业、小马智行、滴滴旗下Voyager、WeRide(文远知行)等更是作为基石投资人参投。这其中大多涉及新能源、汽车、汽车互联网、自动驾驶等领域,为其在智慧出行领域的快速发展提供了坚实的基础和丰富的资源。

具体来看,广汽集团的强大量产能力和全产业链资源,腾讯在互联网基础设施和用户流量方面的优势,以及小马智行在自动驾驶技术领域的专业经验,与如祺出行形成了独特的协同效应,构建出一个从前装量产到商业化运营的完整产业链。

在投资者眼中,公司坚实的基本面是其上市后价值增长的基石。如祺出行近日公布的2024年上半年业绩公告显示,公司基本面坚实,出行服务领域增长强劲。得益于Robotaxi服务和自动驾驶技术的商业化,财务状况持续改善。市场拓展和品牌强化带来资本市场关注,用户增长稳健,彰显发展潜力和市场竞争力。

“左手Robotaxi,右手数据驱动”:如祺出行引领自动驾驶创新

自动驾驶从技术到最终产业落地,必然绕不过一个高效的商业化场景,Robotaxi无疑是其中之一。

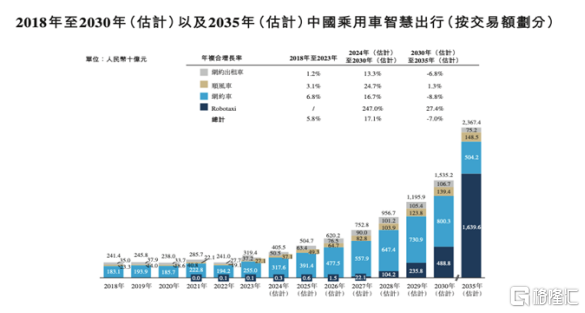

根据弗若斯特沙利文数据,作为国内智慧出行市场中增长最快的细分赛道,到2030年我国Robotaxi按交易额划分的市场规模预计将达到4888亿元,2024-2030年复合增长率高达247.7%。

图片来源:招股书

纵观当前Robotaxi行业发展模式,以“技术+整车+平台”的“金三角”合作模式为行业主流,即由自动驾驶技术公司推动Robotaxi自动驾驶技术发展,整车厂主导开发自动驾驶整车平台,专业出行服务平台负责Robotaxi的运营服务。

从商业模式角度来看,以如祺出行为代表的出行平台所负责的运营服务成为核心看点。

Robotaxi的运营属于出行平台,这类平台往往拥有丰富的出行服务经验和相关的运营机制。比如如祺出行能够将车辆投入运营,在服务中创造收益,从而降低车辆的持有成本,节约的成本可以反过来进一步提升平台的技术实力和运营机制,进而吸引更多用户入驻,形成可持续的商业模式。

如祺出行充分发挥自身优势,早于行业多数玩家开始布局Robotaxi商业化运营。如祺出行是全球首个推出有人驾驶网约车与Robotaxi服务商业化混合运营的出行平台,目前如祺Robotaxi已在广州、深圳等一线城市开始商业化运营。

如祺出行打造了一个开放型Robotaxi运营科技平台,能够接入不同的Robotaxi运力。目前,除了如祺出行自营Robotaxi车队之外,该平台还接入了广汽研究院以及小马智行的Robotaxi。截至2023年底,如祺Robotaxi服务已运营累计20,080小时,覆盖545个站点。以平台网联Robotaxi车辆数目计,如祺出行以281辆位居出行平台第一。

另一方面,如祺出行通过Robotaxi等出行服务不仅积累了庞大的用户基础和丰富的运营经验,还构建了一个充满价值的数据资产库。这就像一个“数字金库”,对自动驾驶技术研发和迭代具有非常高的反哺价值,是如祺出行自动驾驶数据解决方案的业务基石。一般来说,出行平台能够利用积累的庞大用户基础、丰富的运营经验和数据资产,高效地收集并反馈长尾和边缘场景的数据,形成闭环,从而推动自动驾驶技术的成熟。

值得一提的是,公司的数据闭环能力是其技术优势之一,通过自主开发的多模态训练数据工具和平台,如祺出行能够高效地收集和反馈数据,形成闭环,从而推动技术的进步。这些工具和平台包括数据采集、管理、标注以及AI模型训测的综合化平台,确保了数据的质量和算法的准确性。从结果上看,如祺出行自有的AI感知算法基础模型,在驾驶数据集中的AI预标注召回率和准确率均达95%以上。

展望未来,如祺出行将继续利用其在自动驾驶领域的技术和服务优势,推动整个产业的正循环发展,同时提升自身的核心竞争力。

结语

2024年上半年业绩报告的发布,为我们提供了如祺出行在智慧出行领域发展态势的客观视角。报告中显示的业绩增长和财务指标改善,反映了公司在市场定位和运营效率方面的积极进展。同时,Robotaxi服务的推广和自动驾驶技术的商业应用,不仅展现了公司在技术创新方面的成果,也凸显着公司在创新驱动下的增长潜力。

如祺出行作为“Robotaxi第一股”,能够在自动驾驶未来中抓住机遇,通过抢先布局Robotaxi成长为一家具有成长确定性的公司,恰恰属于这类核心标的,对于公司在港股市场上的中长期表现,我们不妨多加期待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56