东海证券:给予聚和材料买入评级

东海证券股份有限公司周啸宇,王珏人近期对聚和材料进行研究并发布了研究报告《公司简评报告:N型出货比例持续提升,新业务未来可期》,本报告对聚和材料给出买入评级,当前股价为28.9元。

聚和材料(688503) 投资要点 事件:2024年H1公司实现营业收入67.65亿元,同比+61.79%;实现归母净利润2.99亿元同比+11.08%。2024Q2公司实现营业收入38.12亿元,同比+58.98%,实现归母净利润2.23亿元,同比+53.61%。 业绩符合预期,计提减值影响短期盈利。2024H1公司计提减值损失共1.17亿元,其中信用减值损失0.82亿元,基于谨慎性原则计提充分,后续不再产生影响。同时由于存货跌价及合同履约成本减值,造成资产减值损失0.34亿元。另外,2024H1公司计提公允价值变动收益-0.51亿元,主要为东方日升定增浮亏。 盈利提升受益于银价上涨及N型出货提升。2024Q2公司实现毛利率12.96%,环比+4.71pct,净利率5.85%,环比+3.29pct。Q2银价大幅上升,库存及订单银价差额带来较大盈利增量。另外,公司出货结构优化有望带来平均加工费的提升,2024Q2公司银浆出货约613吨,N型占比超80%,预计后续技术迭代带来的产品竞争优势不断维持。 新业务逐步放量,有望打开未来业绩空间。公司银浆产业链向上游一体化有望促进主营业务降本增效,银粉单月产能超过40吨,产品单月销售超过20吨。同时在电子浆料、0BB胶粘剂等板块出货及市场逐步打开,后续有望贡献业绩增量。 严控信用风险,现金流稳中向好。公司强化现金流管理,2024Q2公司经营性现金流净额由负转正,为7.56亿元,后续现金流情况有望持续改善。流入方面,公司加强账期管控,采取聚焦优质客户的战略,同时积极关注回款进度。流出方面,公司利用规模优势及一体化优势逐步改善应付账期,同时加强库存管理。 投资建议:受益于技术持续迭代及新业务发展,预计公司龙头地位持续稳固,看好公司长期发展。下半年以来银点由高位回落,同时下游电池组件经营状况造成公司计提较多减值,预计公司2024-2026年实现营业收入147.17/170.19/191.92亿元(2024-2026年原预测值分别为157.66/164.09/195.89亿元),同比+43.02%/+15.64%/+12.77%,公司2024-2026年归母净利润为6.41/8.15/9.24亿元(2024-2026年原预测值分别为7.04/8.42/9.66亿元),对应当前P/E为11.06x/8.70x/7.67x,维持“买入”评级。 风险提示:(1)光伏全球装机波动风险;(2)新技术导入风险;(3)供应链保供风险;(4)上下游价格波动风险。

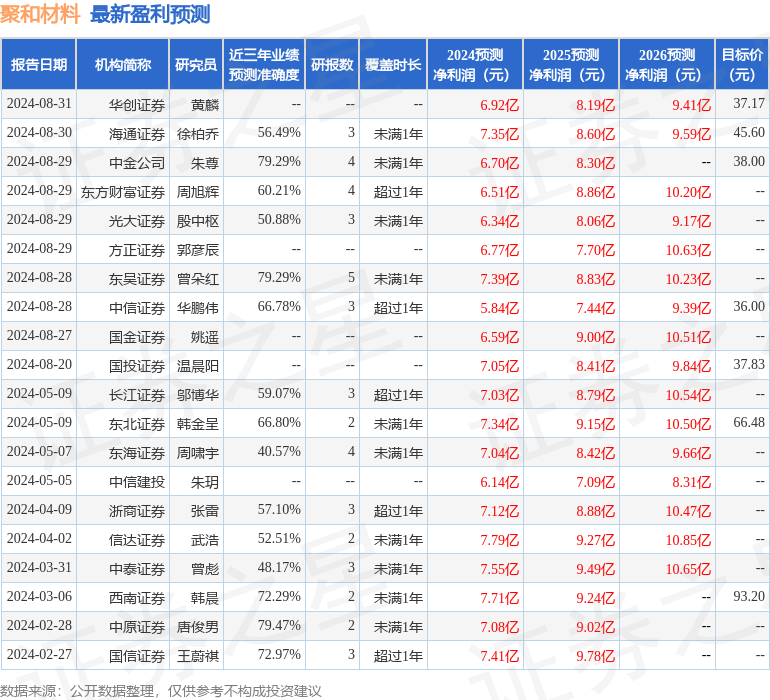

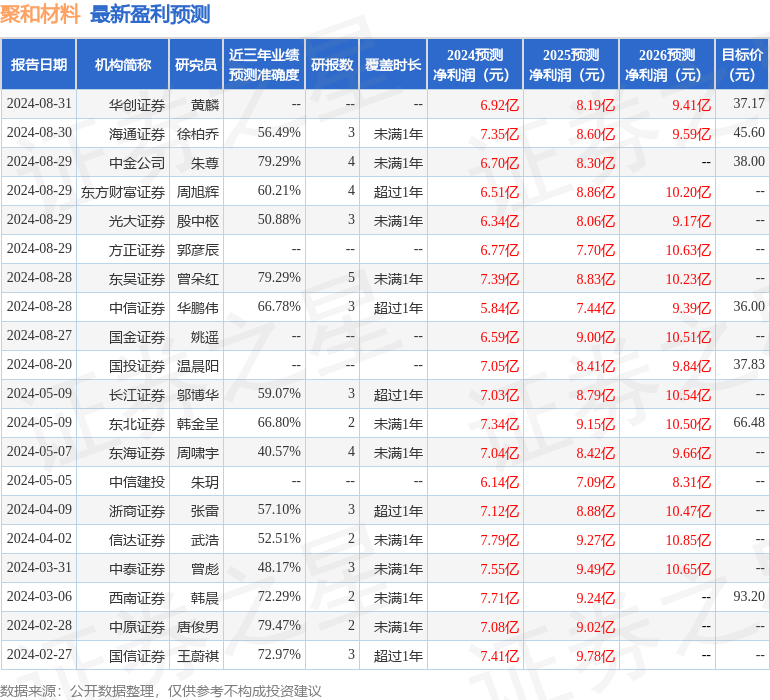

证券之星数据中心根据近三年发布的研报数据计算,中原证券唐俊男研究员团队对该股研究较为深入,近三年预测准确度均值为79.47%,其预测2024年度归属净利润为盈利7.08亿,根据现价换算的预测PE为6.95。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为50.88。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56