逆势增长,艾迪康控股(9860.HK)做对了什么?

今年,国内ICL行业持续遭遇多重压力与挑战的考验。

以行业内ICL头部企业为例,此前其发布的2024年半年度业绩预减公告显示,利润出现了较大幅度的下滑,这一现状反映了目前行业的严峻形势。

然而,在这样的逆境之中,同样作为国内ICL先行者之一的艾迪康,中期财报却逆风而上,展现出高质量增长态势。艾迪康的这一表现,不仅为自身赢得了市场的认可,或许也能为行业发展提供一些思路和方向。

核心指标全面增长,彰显强劲发展态势

业绩数据作为衡量公司发展态势的核心标尺,其重要性不言而喻。而艾迪康在2024年上半年的表现,用“逆势增长”来形容,显得尤为贴切。

财报显示,上半年艾迪康实现营收14.66亿元。其中,常规业务同比增长超10%,特检业务同比增长超30%。

▲来源:公司资料,格隆汇整理

当然,收入快速增长,得益于特检及共建业务的双向发力,形成了强劲的增长引擎。

特别是在特检业务这一细分领域,公司的表现尤为突出,感染类项目实现了38%的同比增长,而肿瘤项目更是同比大增57%,彰显出公司在市场中的显著优势和深厚技术底蕴。自2020年起,公司的特检业务便保持着稳步上升的发展曲线,2020年H1至2024年H1的年复合增长率高达38.6%。这一数据不仅凸显了公司业务模式的可持续性,更验证了其长期成长潜力。

与此同时,公司上半年共建业务收入同比大幅跃升74%,签约项目的数量更是同比激增288%。这一显著增长足以体现出市场对艾迪康共建模式的高度认可,也映射出未来或还有更广阔的发展空间。

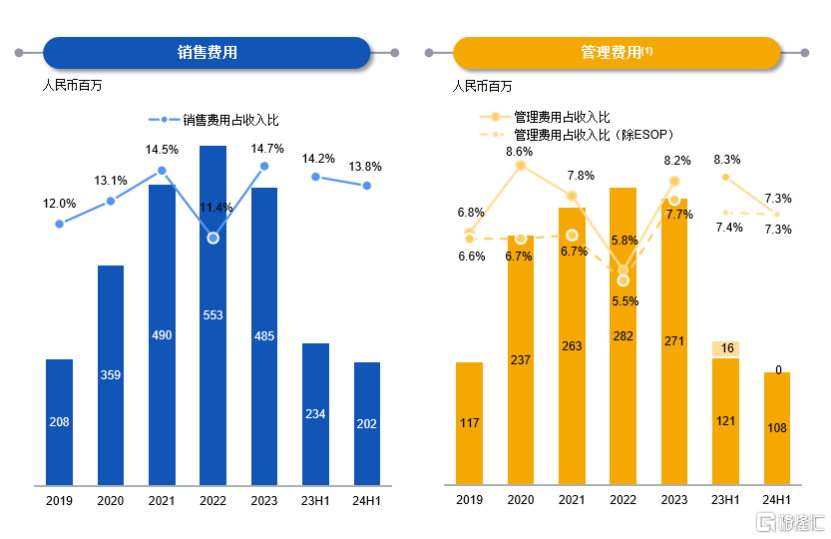

此外,公司持续降本增效,提升运营效率。上半年销售费用为2.02亿元,同比下降13.6%;管理费用为1.08亿元,同比下降21.3%。

▲来源:公司资料,格隆汇整理

具体来看,在成本管理方面,公司实施了高效的物资采购策略,今年继续实现试剂成本下降8%、物流费用9%的下降。此外,公司通过严格的BOM(物料清单)管理和损耗控制措施,进一步将试剂损耗率同比降低了12%,展现了公司在成本控制方面的卓越成效。

为持续提升服务效率与质量,公司还构建了一张覆盖全国90%以上区县的自营物流网络。这一物流体系的建立,不仅极大拓宽了服务的覆盖范围,加快了响应速度,还显著提升了人力资源的利用效率,使实验室人效同比提升11%,进一步增强了公司的服务竞争力。

得益于业务的快速增长以及在成本控制与运营效率方面的精细化管理,公司盈利能力持续释放,上半年公司取得毛利5.6亿元,毛利率超38%,经调整后净利润为1.08亿元。这一系列亮眼的数据,不仅反映了公司在成本控制和运营效率上的良好表现,也彰显了其在盈利模式上的成熟和稳定。尤为值得一提的是,高毛利率的达成,进一步凸显了公司在产品和服务定价策略上的优势,以及在成本管理上的高效。

政策驱动渗透率提升,ICL行业进入发展新阶段

从行业长期视角来看,现如今,ICL市场正从注重规模扩张的"量"的增长,转向注重质量和效益的"质"的提升,迈向以精细化管理为特征的发展新阶段。

自去年ICL行业恢复常态经营后,叠加DRGs政策持续深化,医院在成本效益的考虑下,通过外包服务来优化资源配置是一项优选,从而驱动ICL渗透率的加速提升。

最新政策动向显示,今年7月,《关于印发按病组和病种分值付费2.0版分组方案并深入推进相关工作的通知》的正式颁布,标志着业内瞩目的DRG/DIP 2.0版本政策正式落地。

这是自2019年国家医保局启动以DRG/DIP为主的支付方式改革试点以来,对分组方案的首次重大升级,旨在推动临床服务向更低成本、更高效率和更高质量的“价值医疗”转型。

在此背景下,ICL行业的发展趋势可以从以下两个角度来理解:

其一,对基层医院而言,其核心诉求在于成本控制与效率提升,力求检验成本最优化。

鉴于基层医院面对样本量不足和技术资源匮乏的挑战,将那些样本量较小、成本效益比不高或未纳入医保范畴的检验项目外包给ICL,成为了其降低成本、提升服务质量的明智之选。随着医保控费政策的深入实施,医院对部分检验项目会越来越倾向于通过外包服务来优化资源配置,提高成本效益。

其二,对于三甲等大型医院而言,其焦点则在于新技术的引进,追求检测速度与精度的双重飞跃。

三甲等大型医院为保持其医疗服务的先进性,对新技术的引进需求较高。而ICL行业通过不断引进先进设备和升级检验技术,能够提供更多高端的检验项目,并在新兴检测领域快速形成规模效应,满足三甲等大型医院对精准医疗的需求。同时,人工智能和物流技术的提升,进一步强化了ICL的核心竞争力,有助于压缩成本、提高服务响应速度,从而提高ICL在整个医疗检测市场的渗透率。

显而易见,ICL行业的增长逻辑与医保成本控制的大趋势高度契合,成为在医保控费背景下少数能够实现持续受益增长的领域之一。

深化业务创新升级,契合需求不断成长

而艾迪康作为ICL行业的先行者之一,凭借其强大的服务能力和技术实力,能够精准匹配市场需求,为行业发展树立了标杆。

一方面,艾迪康在业务的广度和深度上不断拓展,为医院外包服务提供更具经济效应的选择。

在广度上,截至2024年上半年,公司已构建起覆盖全国范围的35个自营实验室,这一全国性的集成网络能够为医院和体检中心提供全面而高质量的检验服务,不仅稳固了其在行业内的集约化布局,更为其市场竞争力的提升奠定了坚实基础。

在深度上,截至目前,艾迪康提供的检测组合包括常规及特检共4000余种医疗诊断检测,充分体现出公司在检测服务上的专业性和全面性。

依托其广泛的服务网络和坚实的业务基础,艾迪康在ICL行业的快速发展浪潮中,有望进一步受益于规模效应,扩大市场份额,吸引更多资源,从而保持并加速其高增长态势,形成良性循环,稳固公司在行业中的优势地位。

另一方面,艾迪康在积极拥抱数字化转型的同时,还不断推动技术平台的革新与升级,两大举措相互协同以更好满足医院外包服务对高效率和高精度检测的需求。

目前,在数字化转型上,公司已成功打造新一代数字化平台,旨在弥补现有服务的不足,同时大幅提升客户体验与忠诚度,为客户提供更加先进和全面的信息化服务保障。此外,艾迪康还深度融合AI等前沿技术,在实验室自动化、机器人技术及互联设备等领域进行投资,以进一步提升服务效率与质量。同时,公司在物流体系建设上,还借助先进的运输管理系统,实现了对物流活动的实时监控,扩大和升级专用物流网络,确保服务的高效性和可靠性。种种举措持续加速艾迪康在新兴检测领域形成规模效应,促进检测样本的高效流转。

而在技术创新层面,公司通过增加研发投入、引进新技术、加深合作、投资AI技术,推动数据与洞察力发展,提高市场竞争力和服务质量。例如,公司与Guardant Health建立的合作于2024年开始全面运营,为中国肿瘤免疫治疗和靶向治疗的临床新药开发提供了有力支持;同时,公司深度应用AI技术,累计辅助阅片超500万张,充分展示出其在AI技术应用方面的实力;另外,公司建立了六大技术中心,覆盖临床生化、免疫、分子病理、血液流式、质谱和基因等关键领域,不断拓展检测能力,并在2024年新增超200个新项目,将检测服务延伸至细胞、遗传等多个前沿领域,进一步巩固了其在行业中的优势地位。

▲来源:公司资料,格隆汇整理

近期,杭州艾迪康以满分成绩通过了国家临检中心游离DNA、肿瘤生信双平台室间质评和全国中枢神经系统感染宏基因组高通量测序室间质评,并荣获CFS2024第十三届财经峰会“2024科技创新引领奖”。这些成绩不仅是对艾迪康在高质量发展和技术创新方面杰出贡献的高度认可,也是对其在行业中优势地位的坚实肯定。

结语

今年上半年,艾迪康逆势增长的业绩表现,足以证明其发展引擎正在加速转动。

面对未来,在政策导向和市场需求的驱动下,国内ICL行业渗透率持续提升,作为该行业的先行者之一,艾迪康将凭借规模效应、成本优势、良好的服务质量以及高效的运营效率,不断实现营收水平与盈利能力的双重飞跃,并且最终带动公司估值水平的进一步提升。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56