天风证券:给予三花智控买入评级

天风证券股份有限公司孙谦,宗艳,赵嘉宁近期对三花智控进行研究并发布了研究报告《经营稳健,毛利坚挺》,本报告对三花智控给出买入评级,当前股价为17.34元。

三花智控(002050) 事件:2024H1公司实现营收136.76亿,同比+9.16%;归母净利润15.15亿,同比+8.59%;扣非净利润15.27亿,同比+4.05%;2024Q2公司实现营收72.37亿,同比+5.64%;归母净利润8.67亿,同比+9.23%;扣非净利润8.56亿,同比-6.02%。 点评: H1制冷龙头地位夯实,汽零在手订单充足。24H1公司营收137亿元,同比+9%。其中,24H1制冷空调电器零部件业务收入83亿元,同比+7%;24H1汽车零部件收入54亿元,同比+12%。1)制冷空调零部件业务,24H1公司保持主导产品市占率,致力于提升高技术含量、迭代产品市场份额,并继续加大越南、墨西哥、泰国工厂的全球化制造、研发布局和人才队伍建设,在持续高温天气和国内家电以旧换新政策驱动下H2有望延续稳增。伴随能效升级带动产品结构优化,以及公司积极储备的新产品(如少铜化方案)逐步落地,后续盈利改善值得期待。2)汽零业务,作为热管理领先企业,24H1受益于以旧换新补贴、汽车金融政策放宽等驱动,业绩实现较快增长,在手订单持续释放。 产品结构+效率优化助力盈利持续改善。24H1公司毛利率27.5%,同比+1.7pcts,其中制冷/汽零业务毛利率分别为27.6%/27.3%,同比分别+1.9/1.6pcts,在当期大宗价格上行背景下毛利率实现逆势提升,主要得益于运营提效、提升高技术含量&迭代产品市场份额等。费用端,24H1公司销售/管理/研发/财务费用率分别为2.2%/6.5%/4.6%/-0.4%,分别同比+0.0/+1.5/+0.0/+0.8pcts,当期公司职工薪酬、中介服务费上涨,以及汇兑收益同比减少,带动管理&财务费用率同比有所提升。最终公司24H1实现归母净利率11.1%,同比-0.1pct;24Q2归母净利率12.0%,同比+0.4pct,盈利趋势向好。 战略新兴业务机器人+储能注入长期增长。储能方面,公司密切跟踪储能系统技术发展动向,聚焦主力机型,已获得头部客户认可,后续有望抓住储能行业需求兴起的时间窗口全面拓展,复制其在汽零业务的成功路径;仿生机器人领域聚焦机电执行器,全面配合客户进行产品研发、试制、迭代,后续有望带来收入增量。 投资建议:公司业务多元拓展,长期具备成长动能。家电领域持续实现优质增长,汽零业务客户分布不断拓展、全球订单持续释放,推进海外工厂建设助力全球化布局。同时,公司新业务放量在即,未来有望逐步构建储能、机器人等部品的供应实力,构筑多元增长曲线,预计24-26年归母净利润34/41/48亿元,对应市盈率分别为18.8x/15.9x/13.6x,维持“买入”评级。 风险提示:原材料价格继续上涨的风险;海外疫情加剧的风险;下游销量不及预期的风险。

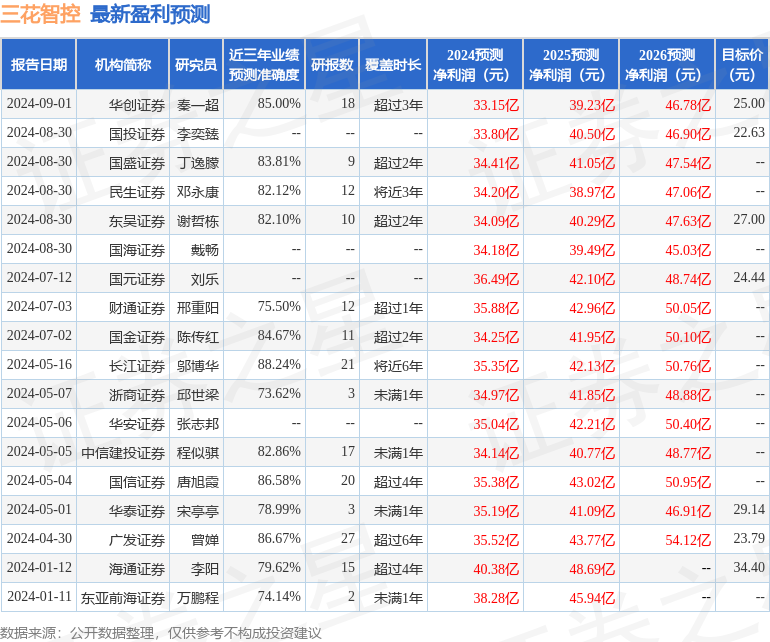

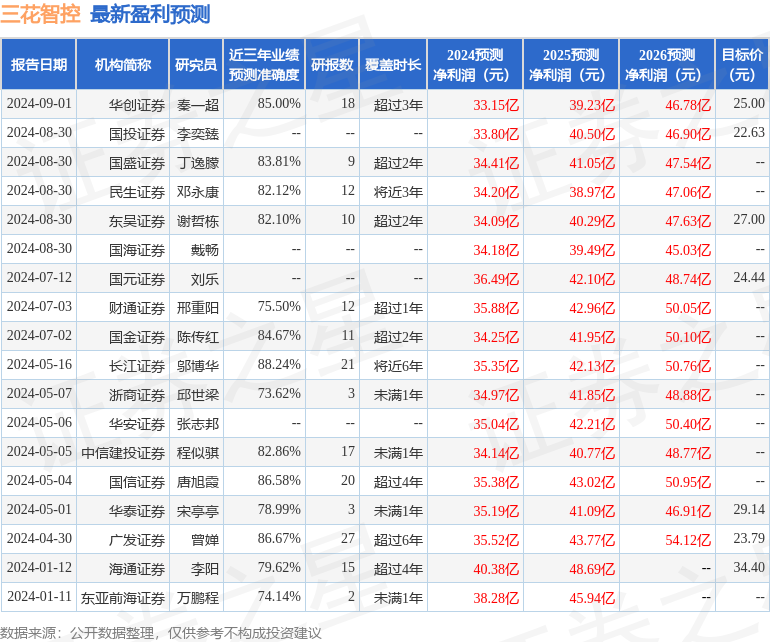

证券之星数据中心根据近三年发布的研报数据计算,长江证券邬博华研究员团队对该股研究较为深入,近三年预测准确度均值高达88.24%,其预测2024年度归属净利润为盈利35.35亿,根据现价换算的预测PE为18.25。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为25.95。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56