中期核心指标持续优化,康希诺生物(6185.HK/688185.SH)驶入良性发展正轨

随着前期公共卫生事件的影响逐渐褪去,当前国内疫苗行业的竞争格局逐步回归常态,但仍面临着诸多挑战和困境。

首先,全球疫苗市场呈现出明显寡头垄断格局,葛兰素史克、默沙东、辉瑞以及赛诺菲四家巨头合计占全球疫苗市场超九成份额,国产疫苗亟需技术突破以提升全球竞争力。

其次,今年中国面对百日咳、肺炎等呼吸道传染病带来的公共卫生问题不容忽视,这些新态势和挑战促使国内疫苗企业不断丰富产品管线,以满足公共卫生的新需求。

站在资本市场的投资角度分析,行业面临挑战的同时,背后也蕴藏着机遇。

那些具备商业化产品、持续加速研发、丰富疫苗管线、满足市场多元需求、并具有出海全球化布局的疫苗企业,更有可能在行业中穿越周期,展现出业绩弹性和成长潜力,最终迎来价值增长。

近日,康希诺生物发布2024年中期财报,就透露出上述特质和成长潜力,不妨来进一步探讨。

1、核心财务数据持续改善,商业化能力奠定发展基础

上半年,康希诺的各项业绩指标持续改善,逐步摆脱了前期公共卫生事件的影响,迈向了良性发展的轨道。

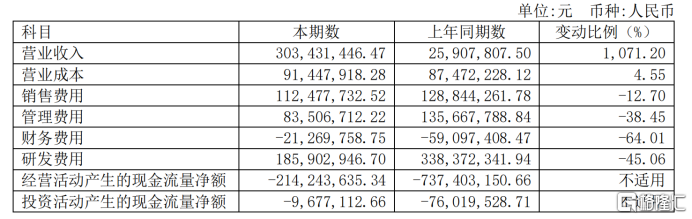

财报显示,上半年公司实现营收3.03亿元,同比大增1071.20%;归母净亏损大幅收窄6.16亿元至2.25亿元;经营活动产生的现金流量净额显著改善,盈利能力正逐步释放。

与此同时,公司费用管控和整体经营效率提高,上半年销售费用、管理费用及研发费用分别同比下降12.70%、38.45%及45.06%。

不仅如此,康希诺更在商业化能力上呈现出显著的边际变化。

据悉,公司采取独特自营销售团队与推广商团队结合的销售模式,成功建立商业化团队,不断强化商业化能力,为后续其他疫苗产品的市场推广和销售打下了坚实的市场基础。

从2019年底仅19人的销售团队,快速扩张至如今三百余人的规模,公司专业的商业化团队不断赋能疫苗产品的商业化,极大的增强了公司在疫苗领域的市场竞争力。

以曼海欣®的商业化表现为例,作为中国首创及首个获批的四价流脑结合疫苗,曼海欣®用于预防3月龄至3周岁(47月龄)儿童因A群、C群、W135群和Y群脑膜炎奈瑟球菌引起的流行性脑脊髓膜炎,展现出良好的安全性和免疫原性。

上半年,康希诺生物两款流脑结合疫苗产品取得收入约2.63亿元,同比增长18.00%。通过商业化团队,公司持续推进市场下沉推广与科普教育工作,有效提升了曼海欣®的市场转化率。目前,曼海欣®已在中国30余个省区市成功上市,且渗透率不断增长。这不仅加速了中国创新疫苗产品的国产替代进程,更为公司在全球疫苗市场上展露头角,迎来价值增长提供了有力支撑。据了解,曼海欣®在全国范围内接受度不断攀升,在非免疫规划疫苗市场中金额份额不断增长,未来或将有更大的市场空间。

可以预期,随着未来康希诺其他创新疫苗产品陆续上市,基于曼海欣®的成功商业化经验和销售渠道的铺垫,亦有望迅速占领市场份额,实现快速放量。

2、丰富疫苗产品线+深化出海全球化,打开增长空间

当然,除了商业化能力的强化外,为了应对传染病的新态势和挑战,康希诺依托于创新研发技术,也在持续推动多种技术路线、覆盖多种疾病的疫苗管线的研发,以及海外市场的拓展。

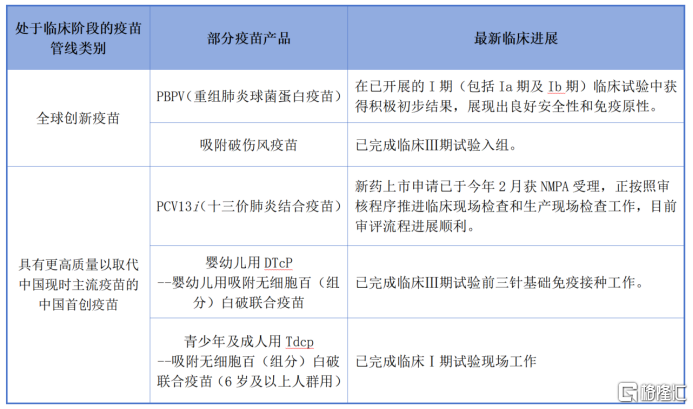

一方面,康希诺不断推进疫苗临床进展,构建丰富的创新疫苗管线布局,以满足全球庞大且供不应求的疫苗市场。

简单来划分,公司的疫苗产品线包括3种类别,分别为全球创新疫苗、具有更高质量以取代中国现时主流疫苗的中国首创疫苗,以及临床前候选疫苗,能够良好的迎合全球尚未满足的医疗需求。

从全球创新性来看,PBPV(重组肺炎球菌蛋白疫苗)作为一款在研肺炎疫苗,预期可实现至少98%的广泛血清型覆盖,有效预防血清型替代,为接种者带来更全面保护。同时,其生产工艺的简化,也易于放大和质量控制。

从研发速度上来看,吸附破伤风疫苗仅用时4个月,就完成了从I期到III期临床试验的快速推进,足以体现公司在疫苗研发上的高效率和临床推动实力。

另一方面,康希诺在拓展海外市场方面步伐坚定,通过与国际组织和各国家地区的合作,积极参与全球公共卫生防治,不断开辟新的业绩增长点,充分挖掘旗下疫苗产品的商业潜力。

按时间线来看,2023年12月,公司与沙特SPIMACO签署创新疫苗合作协议,标志着曼海欣®向沙特阿拉伯及其他中东、北非市场迈出重要一步。

2024年1月,重组脊髓灰质炎疫苗(VLP-Polio)在澳大利亚启动I期临床试验,该项目不仅获得了世界卫生组织的认可,还得到了比尔·梅琳达盖茨基金会的支持。6月,公司进一步与世界卫生组织专家探讨了脊灰疫苗研发的最新进展。

2024年3月,四价流脑结合疫苗在印度尼西亚启动Ⅲ期临床试验,针对18-55岁人群的安全性和免疫原性进行评估,目前已完成全部受试者入组。曼海欣®疫苗的清真认证潜力,为公司的国际化战略增添了动力。6月,印尼药监局代表团的访问,进一步加深了双方的交流与合作。

而在此过程中积累的国外市场拓展经验,以及与相关方建立起和战略合作关系,也将助力康希诺PCV13i、组分百白破疫苗组合产品等未来在国际市场的准入和销售。同时,康希诺也在以WHO PQ认证为方向进行前期准备和筹划工作,探索国际组织采购产品的可行性;对于全球创新类产品,也会积极探讨于发达国家准入的可行性。

3、小结

在疫苗行业挑战和机遇并存的当下,无论是从业绩层面的改善、商业化能力的显著增强、创新疫苗管线的持续推进,还是其全球化战略的深入实施,康希诺的成长轨迹愈发清晰可见。

同时,管理层对公司未来发展的信心和价值认可,也通过增持这一实际行动得到体现。康希诺生物公布增持计划,并于今年7月实施,据不完全统计,公司管理层已花费约170万元增持公司H股股份。中期业绩发布后无规则限制,预计公司管理层将继续增持,以达1,000万元的目标计划。

随着创新疫苗产品陆续上市,我们有理由相信,康希诺的市场潜力和内在价值有望迎来新一轮的重估和提升。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56