东吴证券:给予四方股份买入评级,目标价位21.8元

东吴证券股份有限公司曾朵红,谢哲栋,许钧赫近期对四方股份进行研究并发布了研究报告《2024年半年报点评:网内+网外均衡发展,业绩符合市场预期》,本报告对四方股份给出买入评级,认为其目标价位为21.80元,当前股价为16.58元,预期上涨幅度为31.48%。

四方股份(601126) 投资要点 24H1营收同比+21%,归母净利润同比+19%,业绩符合市场预期。公司24H1营收34.8亿元,同比+21%,归母净利润4.2亿元,同比+19%,毛利率33.5%,同比-2.6pct,归母净利率12.2%,同比-0.2pct;其中24Q2营收19.3亿元,同比+14%,归母净利润2.4亿元,同比+14%,毛利率33.1%,同比-2.3pct,归母净利率12.6%,同比-0.1pct。营收&利润稳健增长,业绩符合市场预期。 网内业务稳健增长,配网业务加速推进。公司24H1电网业务实现收入16.89亿元,同比+12%,毛利率43.63%,同比-1.31pct,毛利率下滑主要系确收了23年国网部分低毛利二次设备所致。1)主网领域,公司持续发挥二次领域技术优势,在国南网持续中标继电保护、监控、电网稳控等产品;同时新一代集控站等新二次部署后的深化应用为公司主网二次业务带来新增量,截至国网变电前三批次招标,公司二次设备中标份额为14%位列第二,份额稳固。2)配电领域,公司一二次融合新产品不断拓展,环保型、自主可控等产品陆续实现中标或批量化应用,配电产品不断向网外市场拓展,公司配电业务加速发展。展望全年,公司网内业务有望维持稳健增长。 新能源市场扩大份额,国际业务加速布局。1)公司24H1网外业务收入15.26亿元,同比+25%,毛利率26.49%,同比-1.04pct。新能源市场公司不断提升市场份额,在光伏、海风、抽蓄等领域的大型项目中不断中标,分布式调相机、SVG等电力电子装备不断扩大市场及份额,公司有望延续高增态势。2)24H1海外业务收入1.17亿元,同比+41%,毛利率35.09%,同比-8.2pct,毛利率下降主要系发货产品结构变化所致。公司在东南亚、印度、非洲等市场均实现市场突破,24H1公司设立菲律宾子公司,看好公司二次设备&配电设备出海打开成长空间。 费用端管控良好,在手订单充沛。24H1期间费用6.6亿元,同+18.3%,费用率19.1%,同-0.5pct,费用端管控良好。24H1经营性净现金流0.6亿元,同+36.2%,现金流充沛,期末合同负债10.2亿元,同比+22%,在手订单充沛。 盈利预测与投资评级:我们维持公司24-26年归母净利润7.3/9.1/10.5亿元,同比+17%/24%/16%,给予25年20x PE,目标价21.8元/股,维持“买入”评级。 风险提示:电网投资不及预期,竞争加剧等。

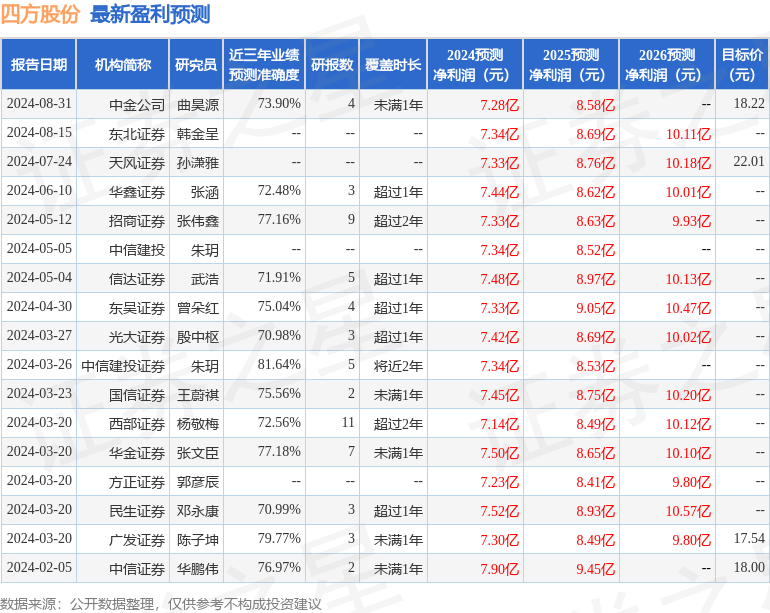

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券朱玥研究员团队对该股研究较为深入,近三年预测准确度均值高达81.64%,其预测2024年度归属净利润为盈利7.34亿,根据现价换算的预测PE为18.84。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为19.26。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56