东吴证券:给予重庆百货买入评级

东吴证券股份有限公司吴劲草,阳靖近期对重庆百货进行研究并发布了研究报告《2024年半年报点评:扣非净利润同比-13%符合业绩快报,汽贸承压影响业绩》,本报告对重庆百货给出买入评级,当前股价为17.66元。

重庆百货(600729) 投资要点 事件:公司发布2024年半年报。2024H1,公司实现营收89.8亿元,调整后同比-11.6%;归母净利润为7.12亿元,同比-21.1%,扣非净利润为7.05亿元,同比-12.9%。对应2024Q2,公司实现收入41.3亿元,同比-18.5%;归母净利润2.77亿元,同比-28.9%;扣非净利润2.59亿元,同比-25.3%。公司业绩符合业绩预告。 营收下滑、费用杠杆导致净利率略有下降。2024Q2,公司毛利率/销售净利率为24.8%/6.7%,同比+0.15/-1.9pct;销售/管理/研发/财务费用率为14.8%/5.2%/0.1%/0.3%,同比+1.5/+0.5/-0.04/-0.5pct。此外,去年同期马上消费金融贡献的权益法投资收益利润较高、登康口腔上市实现公允价值收益,也是去年净利率较高的原因。 分业务看:马上消费金融下滑幅度大于零售主业。公司业务可分为零售主业和马上消费金融两大板块。2024H1,马上消费金融贡献投资收益为3.32亿元,同比-21%。主业(主要为零售业务)扣非净利润为3.7亿元,同比-5%。马上消费金融收入基本稳定,我们认为因加大计提等原因,利润率有所下降。 分业态看:汽贸业务承压拖累整体表现。2024H1,公司百货/超市/电器/汽贸业务实现营收13.3/36.8/16.6/22.3亿元,同比-6.9%/-3.7%/+0.9%/-28.7%;毛利率为72.5%/25.1%/19.4%/6.4%,同比-1.3/-1.1/+0.5/-0.04pct。百货、超市业态有小幅下滑,电器经营平稳,汽贸业态承压较为严重。 持续夯实核心能力,区位优势不断累积强化:①百货、电器开展“联合生意计划”加深战略品牌合作深度,百货+电器的战略品牌销售额超25亿元。②持续强化供应链,加深直采占比,提升整体毛利率。③开发差异化产品,“多点烘焙”扩展至6家门店,“百世肉铺”扩展至13家门店,超市水产联营转为自营,销售额毛利均增长。④持续推进“六大卖场”战略,实现各零售业态有机融合发挥整体优势。⑤推进降本,人工及租金费用得到有效控制。 盈利预测与投资评级:我们维持公司归母净利润预测为13.3/14.0/14.7亿元,对应9月1日收盘价PE为6/6/5倍。考虑到公司当前估值较低、历史分红率高、资产质地在行业中较优,我们仍然维持“买入”评级。 风险提示:行业竞争加剧,终端消费需求低迷,消费金融经营及政策变动等

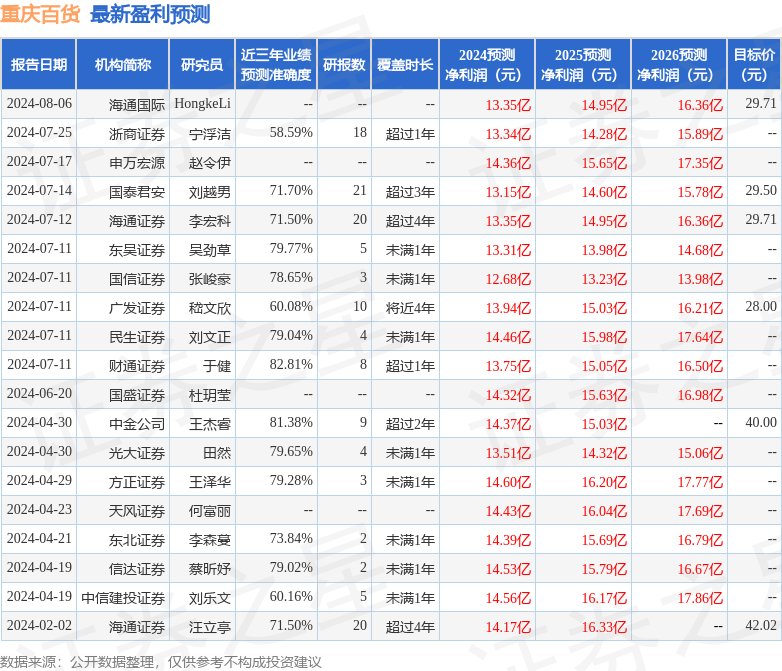

证券之星数据中心根据近三年发布的研报数据计算,财通证券于健研究员团队对该股研究较为深入,近三年预测准确度均值高达82.81%,其预测2024年度归属净利润为盈利13.75亿,根据现价换算的预测PE为5.73。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为28.4。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56