东吴证券:给予一汽解放买入评级

东吴证券股份有限公司黄细里近期对一汽解放进行研究并发布了研究报告《2024年中报点评:24H1归母净利同比+19.2%,天然气+出口表现亮眼》,本报告对一汽解放给出买入评级,当前股价为7.73元。

一汽解放(000800) 投资要点 业绩概要:公司发布2024年中报,24H1实现收入356.0亿元,同比+7.8%,归母净利润4.78亿元,同比+19.2%。24Q2收入166.2亿元,同环比分别-12.4%/-12.4%,扣非前/后归母净利润分别3.09/1.8亿元,同比分别-9.0%/-23.0%,环比分别+82.5%/+74.1%。 24Q2重卡市占率同比提升,出口持续发力。24Q2公司重卡销量4.7万辆,同环比分别-17.7%/-20.7%。交强险口径下,24Q2公司重卡终端销量3.7万辆,同环比分别+12.8%/+14.9%,对应终端市占率22.6%,同环比分别+1.2/-1.4pct;中汽协口径下,24Q2公司重卡出口销量1.8万辆,同环比分别+74.7%/+39.6%,对应出口市占率22.9%,同环比分别+9.1/+5.7pct,受益天然气重卡渗透率提升,同时出口持续发力,24Q2公司内销及出口份额均同比提升,销量同比下滑主因23Q2渠道加库较多。24H1天然气重卡渗透率达36.1%,同比大幅提升,公司持续位居天然气重卡行业市占率第一,充分受益。 商用车ASP同比下滑,毛利率同比下滑环比提升。24H1公司商用车整体ASP22.5万元,同比下降0.84万元,主要受上半年竞争加剧影响;24Q2毛利率6.95%,同环比分别-1.3/+0.7pct;24Q2净利率1.9%,同环比分别+0.1/+1.0pct,毛利率与净利率环比均有提升。 期间费用率同比下降,费用控制能力进一步彰显。24Q2公司期间费用率7.0%,同环比分别-0.5/+0.9pct,其中销售/管理/研发/财务费用率分别2.4%/2.2%/3.6%/-1.2%,同比分别-0.2/-0.4/-0.4/+0.05pct,环比分别+0.1/+0.1/+0.7/-0.08pct。 盈利预测与投资评级:考虑到公司在天然气重卡领先优势持续,出口持续发力打开空间,我们维持公司2024~2026年盈利预测,归母净利润分别为10.28/16.98/24.24亿元,对应2024~2026年EPS分别为0.22/0.37/0.52元,对应PE分别为34.76/21.05/14.74倍,维持“买入”评级。 风险提示:重卡行业复苏不及预期;海外出口波动超预期;原材料价格大幅波动。

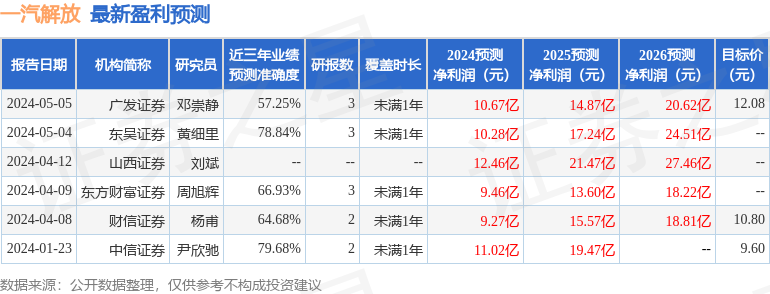

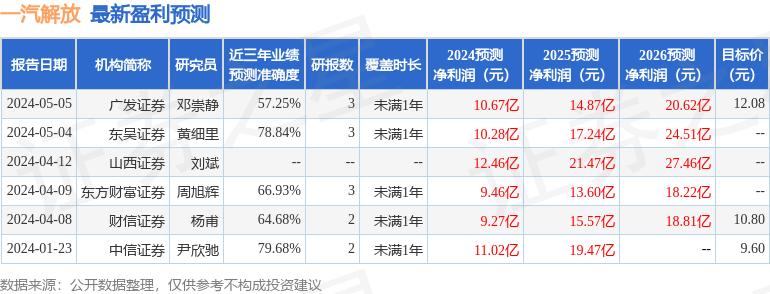

证券之星数据中心根据近三年发布的研报数据计算,中信证券尹欣驰研究员团队对该股研究较为深入,近三年预测准确度均值为79.68%,其预测2024年度归属净利润为盈利11.02亿,根据现价换算的预测PE为32.21。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为12.08。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56