太平洋:给予洋河股份买入评级,目标价位102.6元

太平洋证券股份有限公司郭梦婕,林叙希近期对洋河股份进行研究并发布了研究报告《洋河股份:短期业绩承压,分红保底70亿重视股东回报》,本报告对洋河股份给出买入评级,认为其目标价位为102.60元,当前股价为81.88元,预期上涨幅度为25.31%。

洋河股份(002304) 事件:洋河股份发布2024年半年报,2024H1实现营收228.76亿元,同比+4.58%,归母净利润79.47亿元,同比+1.08%,扣非归母净利润79.41亿元,同比+2.96%。2024Q2实现营收66.21亿元,同比-3.02%,归母净利润18.92亿元,同比-9.75%,扣非归母净利润为18.91亿元,同比-7.65%。 中高档酒产品结构略有下移,上半年省内有所降速。分结构看,2024H1中高档酒/普通酒分别实现营收199.61/25.30亿元,同比+4.78%/+5.16%,毛利率分别达79.40%/49.82%,同比-1.37/+2.76pct,外部环境压力下升级放缓,M6+涨价后控货挺价,目前批价550元,价盘稳定,为后续良性发展打开空间;梦之蓝手工班完成年份酒认证,“绵柔年份老酒战略”稳步前行。今年目标巩固海之蓝基本盘,对M6+以稳价盘为主,手工班限量供应。分区域看,2024H1省内/省外分别实现营收95.95/128.96亿元,同比+1.42%/+7.50%,省内重点打造南京样板市场,省外重点打造南部八个省。经销商数量方面,2024Q2末省内/省外经销商达2942/5891个,环比净增-18/+62个,省内持续优化经销商体系,省外招商提高渗透率。 二季度加大费用投入,2024-2026年分红保底70亿。2024H1/2024Q2公司毛利率为75.4%/73.7%,同比-0.8/-1.4pct,二季度产品结构略有下降。2024Q2税金及附加/销售/管理费用率分别为12.3%/18.5%/7.2%,同比-2.6/+1.7/+0.7pct,销售费用中广告促销费以及职工薪酬增长较多。2024H1/2024Q2公司净利率为34.74%/28.58%,同比-1.3/-2.1pct,二季度净利率下降主因毛利率下滑及费用投入增加所致。2024Q2末合同负债达39.38亿元,环比/同比-18.8/-13.9亿元,营收+Δ预收款变动合计+47.43亿元,同比-8.3%。展望2024年,公司力争营业收入同比增长5%-10%,围绕“深耕大本营、深度全国化”的目标,聚焦大本营市场、省外高地市场和重点区域,推动渠道下沉和精细化运作,挤压抢占更多市场份额。公司重视股东回报,承诺2024-2026年每年度的现金分红总额不低于当年实现归属于上市公司股东净利润的70%且不低于人民币70亿元(含税),按照当前市值股息率达6%。 投资建议:预计2024-2026年收入增速5%/7%/6%,归母净利润增速分别为3%/8%/7%,EPS分别为6.84/7.41/7.93元,对应PE分别为11x/10x/10x,按照2024年业绩给予15倍,调整目标价至102.60元,上调评级至“买入”评级。 风险提示:宏观经济承压、结构升级不及预期、行业竞争加剧风险。

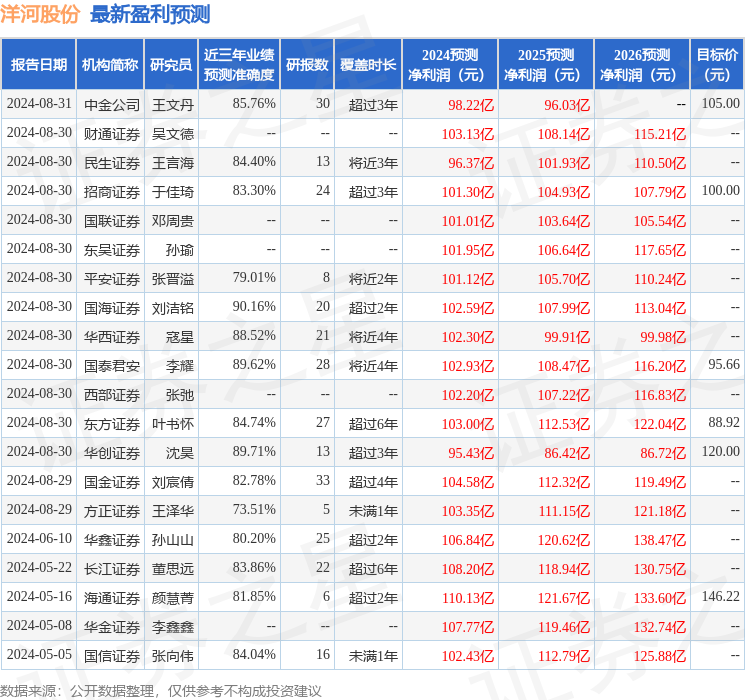

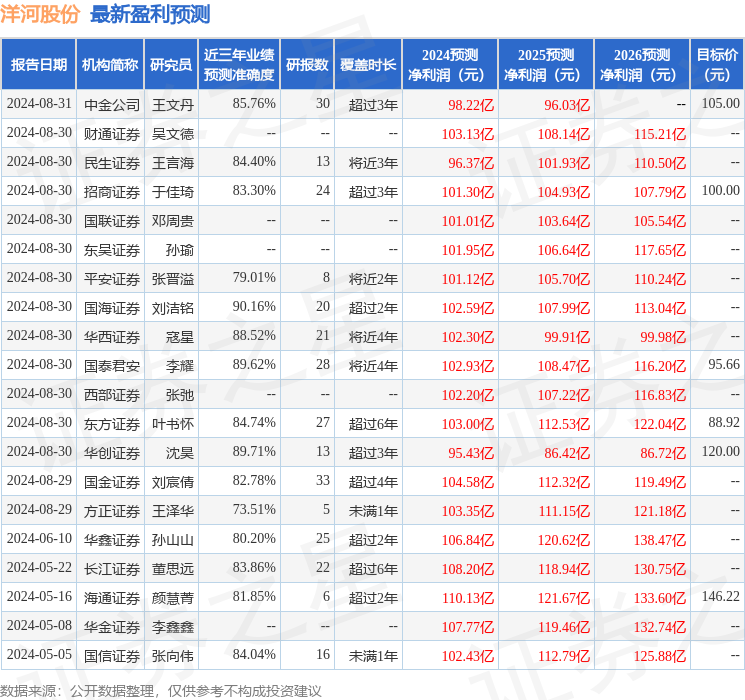

证券之星数据中心根据近三年发布的研报数据计算,国海证券刘洁铭研究员团队对该股研究较为深入,近三年预测准确度均值高达90.16%,其预测2024年度归属净利润为盈利102.59亿,根据现价换算的预测PE为12.02。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为138.62。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56