华鑫证券:给予莲花控股买入评级

华鑫证券有限责任公司孙山山近期对莲花控股进行研究并发布了研究报告《公司事件点评报告:主业市场开拓顺利,激励计划彰显信心》,本报告对莲花控股给出买入评级,当前股价为3.27元。

莲花控股(600186) 事件 2024年8月30日,莲花控股发布2024年半年度业绩报告、2024年股票期权与限制性股票激励计划(草案)。 投资要点 营收利润双提升,降本增效成果显著 公司2024H1营收12.22亿元(同增25%),主要系主业增长叠加算力业务贡献收入所致,归母净利润1.01亿元(同增101%),扣非归母净利润1.02亿元(同增101%)。其中2024Q2营收6.45亿元(同增25%),归母净利润0.52亿元(同增77%),扣非归母净利润0.53亿元(同增80%)。盈利端,公司2024Q2毛利率同增5pct至22.25%,主要系生产环节降本增效且高毛利算力业务增长所致,销售/管理费用率分别为4.88%/3.79%,分别同比+0.01pct/-0.2pct,基本保持稳定,综合来看,净利率同增2pct至8.03%,盈利能力提升。 味精市占率持续提升,算力业务顺利开拓 分产品来看,公司2024Q2味精营收4.86亿元(同增27%),公司开展经销商赋能及样板市场打造,市场占有率进一步提升,随着商超等连锁渠道持续拓展,味精实现销量9.64万吨,同比增长36.65%。2024Q2公司鸡精等复调营收0.75亿元(同增13%),松茸鲜培育初见成效,取得规模化效益,带动复调结构升级,后续公司加快新产品/渠道拓展,同时围绕调味品及食品主业板块产业链加快并购重组工作,内生外延实现规模扩张。2024Q2公司面粉和面制品/有机肥和水溶肥/水业公司产品/料酒等液态调味品营收分别为0.29/0.10/0.13/0.02亿元,分别同比+52%/+97%/-6%/-2%,公司生产环节降本增效,面粉、肥业等业务单元经营向好。2024Q2公司算力业务营收0.14亿元(环比+54%),客户开拓顺利,后续公司以重点行业企业的算力需求为主要业务服务方向,加强客户资源拓展。分渠道来看,公司2024Q2线上/线下渠道营收分别为0.36/6.08亿元,分别同增233%/20%,线上低基数下实现高增,线下渠道持续完善网点建设,截至2024H1末,公司经销商共2743家,较年初净增加7家。分区域来看,公司华北/华东/华南/华西/华中/国外营收分别为0.61/1.01/0.99/0.95/2.05/0.84亿元,分别同比+78%/+34%/+38%/+16%/+28%/-10%。 推出期权/股票激励计划,彰显算力业务发展信心 公司推出2024年股票期权与限制性股票激励计划,计划向23名激励对象授予296.25/197.50万份股票期权/股限制性股票,占总股本的0.17%/0.11%,股票期权行权价格/限制性股票授予价格分别为3.24元/份/1.62元/股,考核目标均为:2024-2026年莲花紫星营收1.2/4.0/6.0亿元,净利润0.15/0.8/1.5亿元,其中2024-2027年股票期权摊销费用分别为11.61/34.56/18.49/7.39万元,限制性股票摊销费用分别为49.42/139.04/53.77/18.47万元,激励计划彰显出公司对于算力业务推进的信心,第二曲线持续发力。 盈利预测 公司持续进行内部改革,调味品主业市占率稳步提升,同时积极开拓算力第二增长曲线,并发布激励计划彰显发展信心,随着降本增效成果释放,算力业务拓展不断优化业务结构,盈利增势延续确定性强。预计2024-2026年EPS分别为0.13/0.17/0.23元,当前股价对应PE分别为25/19/15倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、食品安全风险、主业增长不及预期、股权激励进展低于预期、算力业务进展不及预期的风险、成本上涨风险等。

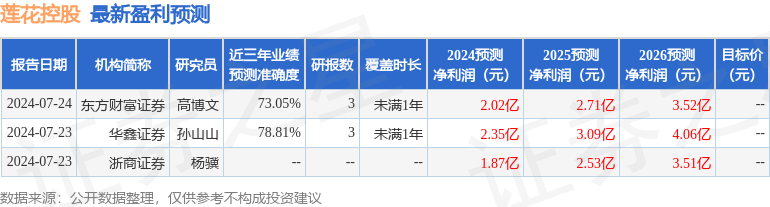

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券孙山山研究员团队对该股研究较为深入,近三年预测准确度均值为78.81%,其预测2024年度归属净利润为盈利2.35亿,根据现价换算的预测PE为25.15。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56