民生证券:给予赤峰黄金买入评级

民生证券股份有限公司邱祖学近期对赤峰黄金进行研究并发布了研究报告《2024年半年报点评:量价齐升助推业绩,扩产项目稳步推进》,本报告对赤峰黄金给出买入评级,当前股价为17.39元。

赤峰黄金(600988) 事件:公司发布2024年半年报。2024H1公司实现营业收入41.96亿元,同比增长24.45%,实现归母净利润7.1亿元,同比增长127.75%,扣非归母净利6.39亿元,同比增长71.8%,主要是由于出售铁拓股权导致投资收益大幅增加;单季度看,2024Q2公司实现营收23.42亿元,同比增长31.22%,环比增长26.35%,归母净利5.1亿元,同比增长115.46%,环比增长154.35%,扣非归母净利4.34亿元,同比增长80.54%,环比增长112.29%,业绩大幅超我们此前预期。 量价共振是业绩增长的主要来源:量:2024年H1公司矿产金产销分别为7.55/7.59吨,同比+9.72%/+5.14%,电解铜/铜精粉/铅精粉/锌精粉/钼精粉产 11.2%/+1506.1%/+817.7%/+1036.8%/+331.7%。价:H1黄金均价2,343.8美元/盎司,同比增长14.67%,国内黄金价格为549.38元/克,同比上升22.27%。 成本:2024H1国内矿山矿产金单位销售成本168.96元/克,同比增长9.92%,万象矿业/金星瓦萨矿产金单位销售成本1489.75/1290.82美元/盎司,同比-3.00%/+5.08%。国内矿山矿产金全维持成本227.96元/克,同比增长7.78%,万象矿业/金星瓦萨矿产金全维持成本1225.85/1177.8美元/盎司,同比-7.95%/+1.13%,万象矿业持续优化,随着工艺改进有望进一步下降。利:2024H1 公司电解铜/钼精粉/锌精粉/铅精粉/铜精粉毛利0.18/0.10/0.07/0.12/0.02亿元,毛利率10.2%/15.6%/18.1%/58.1%/37.0%。另外,公司投资收益同比增加1.36亿,其中长期股权投资同比+0.7亿,处置交易性金融资产同比+0.66亿。 项目建设稳定推进,勘探整合持续发展。项目进展:吉隆矿业年新增18万吨扩建项目于6月建设完成,预期选矿处理能力增长150%;五龙矿业3000吨/天选厂上半年日均处理矿量已达2000吨左右;卡农露天铜矿项目9月底可确认最终设计和预算;远西“露天+地下”金矿项目的班农、班迈区域已征地完毕、那卡昌区域征地完成98%。预计9月份班农、班迈区域许可获批之后即可启动采矿生产工作;瓦萨矿目前井下出矿能力已经提升至7,000吨/天。勘探整合方面:吉隆矿业完成了撰山子金矿多采区探矿权合;华泰矿业深部探矿权均已成功办理探转采,与原采矿权整合;瀚丰矿业积极申请外围探矿权,为后续资源储备创造条件,并加速推进东风钼矿的探转采工作;锦泰矿业二期探转采申请手续亦在按计划办理。 盈利预测与投资建议:考虑公司黄金业务具有成长性,我们预计2024-2026年归母净利润分别为16.25/19.33/21.69亿,对应于8月30日收盘价的PE分别为18/15/13倍,维持“推荐”评级。 风险提示:金价波动风险,安全生产与环保风险,境外投资国别风险等

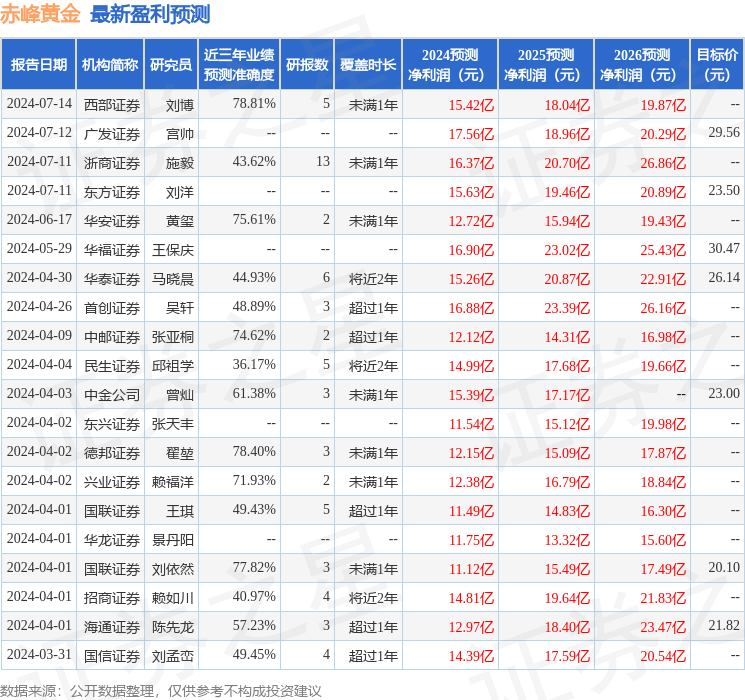

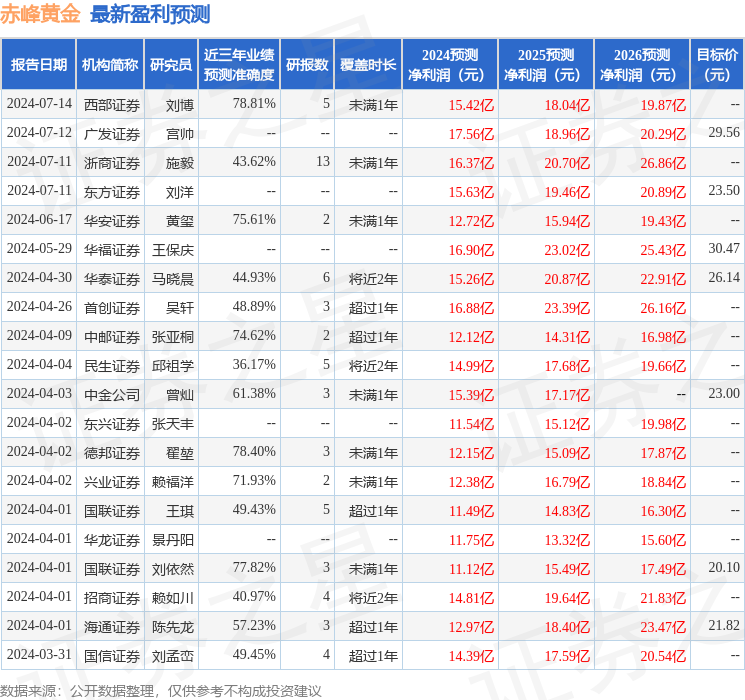

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘博研究员团队对该股研究较为深入,近三年预测准确度均值为78.81%,其预测2024年度归属净利润为盈利15.42亿,根据现价换算的预测PE为18.7。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为26.4。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56